Adam Cochran:香港新政并不利于交易所

MarsBit热度: 30330

VATPO(虚拟资产交易平台运营商)的咨询文件是由香港证券及期货事务监察委员会提出的,并概述了一系列拟议的规则,以便任何人在交易平台上提供“虚拟资产”。

原文作者:adamscochran

原文来源:Twitter

编译:Lynn

“亚洲正在竞标”——至少这是目前加密 Twitter 上正在发生的故事情节。

部分原因是香港的新法律为加密货币提供了明确的准入条件。

但是,让我们先来分析一下昨晚提出的那套新法规:

VATPO(虚拟资产交易平台运营商)的咨询文件是由香港证券及期货事务监察委员会提出的,并概述了一系列拟议的规则,以便任何人在交易平台上提供“虚拟资产”。

第一个重要条款是,这套新法规将适用于任何人:

A)在香港提供服务,或

B)向香港的用户做广告

类似于美国对针对本地用户的国际公司适用法规的做法。

它还明确指出,这将适用于所有类型的代币。

传统的证监会规则只适用于根据香港法律被列为“证券”的代币,但这一法律将适用于一切。

为了获得许可,证监会将要求有一些内容。

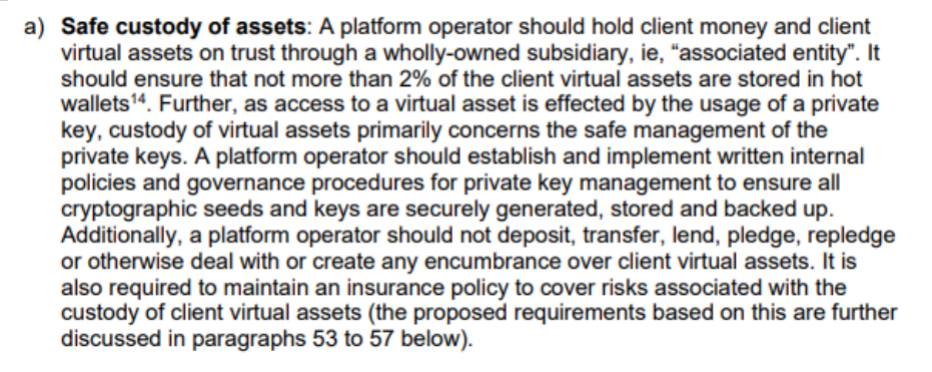

资产的保管:

第一个要求概述了资产必须如何存储。

它要求交易所只将 2% 的资产保存在热钱包中,其余的资产在任何时候都要放在冷钱包中。

乍一看,这个规定似乎很合理,但正是这些细节造成了问题。

“平台运营商应......[不]......对客户的虚拟资产设立抵押”的措辞直接打破了收益项目、赚取项目或提供耕作服务的交易所。

这些细节没有说“除非用户同意,否则你不能这样做”,而是说“你不能这样做”,这将阻止香港受监管的交易所提供它们一直以来所称的多样化服务的能力。

接下来这个条款说:“还需要维持一份保险单,以覆盖与客户虚拟资产保管有关的风险”。

这似乎也是合理的,只是现有的保险经纪公司很少愿意承保加密货币存款。

为数不多的几家交易所收费很高,而且主要针对机构客户;它们根据管理的资产(AUM)而不是交易量来收费。

因此,如果交易所被要求购买保险,每笔交易收取 0.05% 的费用的模式根本行不通。

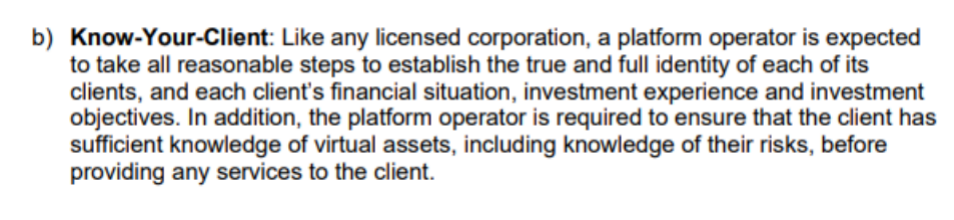

接下来,是 KYC/AML 制度。乍一看,它似乎很正常,直到你意识到它要求的是:

· 客户的财务状况

· 投资经验

· 投资目标

· 对虚拟资产的了解

· 对风险的了解

“在向客户提供任何服务之前”。

这意味着香港注册的交易所在允许客户入金之前,必须有最严格和详细的 KYC/AML 计划。

这与目前的模式有很大不同,目前的模式是在一定数量的提款后,他们会核实身份。

法律还禁止利益冲突,包括交易台和市场标记活动。

这很可能包括场外交易的产品。

虽然这对消费者来说是件好事,但现实是很多交易所从这些服务中获取利润。

无法提供这些服务,很可能意味着使用香港受监管的加密货币交易所的相关费用将大幅增加。

它还广泛地将“平台运营商”定义为不是企业,而是相关实体。

这意味着 FTX/Alameda 或 Binance/Merit Peak 这样的结构也不会被允许。

再次,对用户来说是好事,但会导致成本上升,市场上的交易量/流动性降低,因为大公司如果想进入香港,就被迫不做市场。

如果一个交易所(不论加密货币或是传统的)遵循这些规定,他们会被批准提供有限的“虚拟资产”产品,而且只针对成熟的投资者。

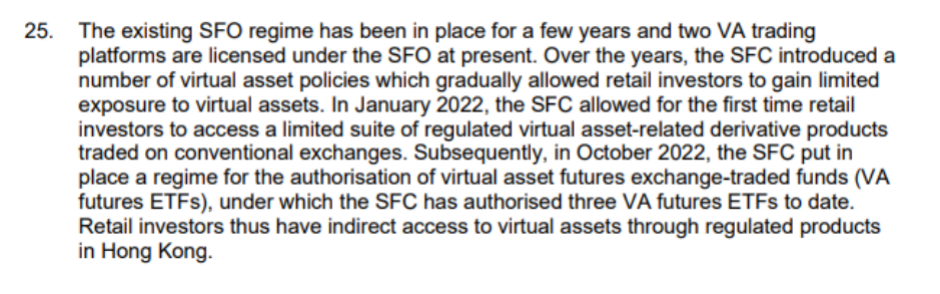

那么,“零售投资者”呢?

证监会已经允许零售投资者有限度地参与各种虚拟资产产品。

他们在 2022 年 1 月开始推出衍生品产品,2022 年 10 月推出 ETF 产品。

在此期间,只有三个供应商被批准。

这些产品中最大的是“CSOP 比特币期货 ETF”。

尽管在香港交易所上市,允许所有散户投资者进入该产品,但其管理的资金只有 5600 万美元。

出于某些原因,在西方国家,人们认为这些产品“即将到来”,而现实是它们已经在这里存在了一年多,但没有看到多少上升。

证监会认为这些产品已经足够用于零售,所以…...

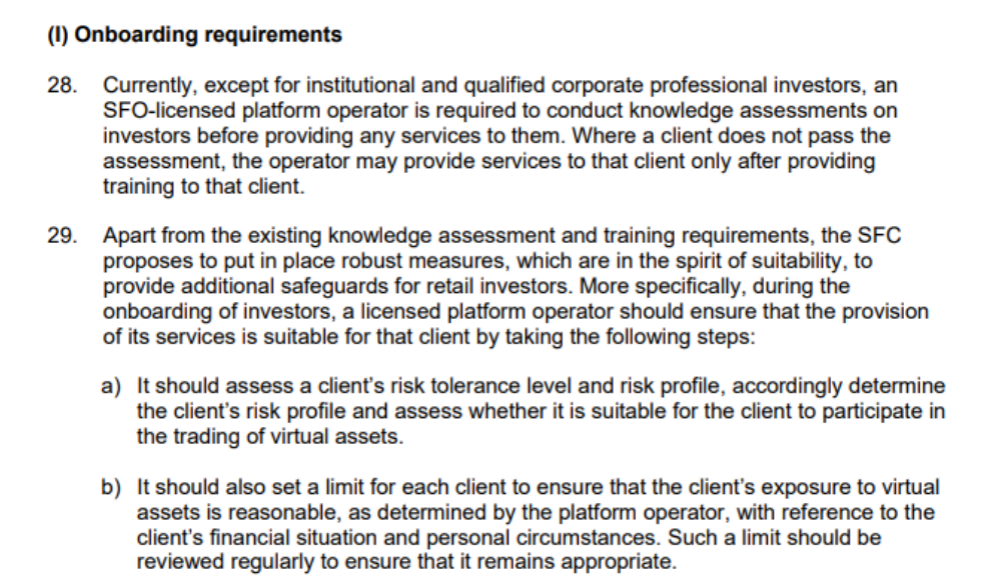

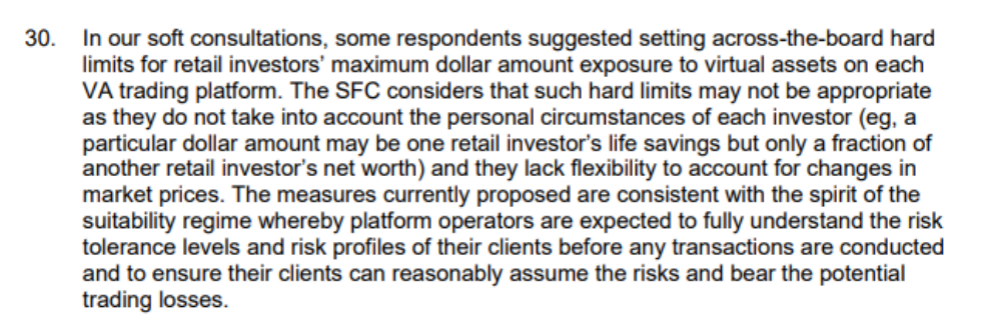

如果一个加密货币交易所想向零售投资者提供产品,他们有更严格的要求。

其中第一个要求是,零售用户必须通过知识测试或培训才能被允许使用该平台:

他们还必须验证财务状况,每个交易所都必须根据自己的风险,对用户可以参与的最大资产量制定准则。

该条例还明确指出,受监管的交易所将不允许提供任何属于香港“证券”定义范围的代币。

这将排除生息、分配股息的资产、收益率的广告和其他属性。

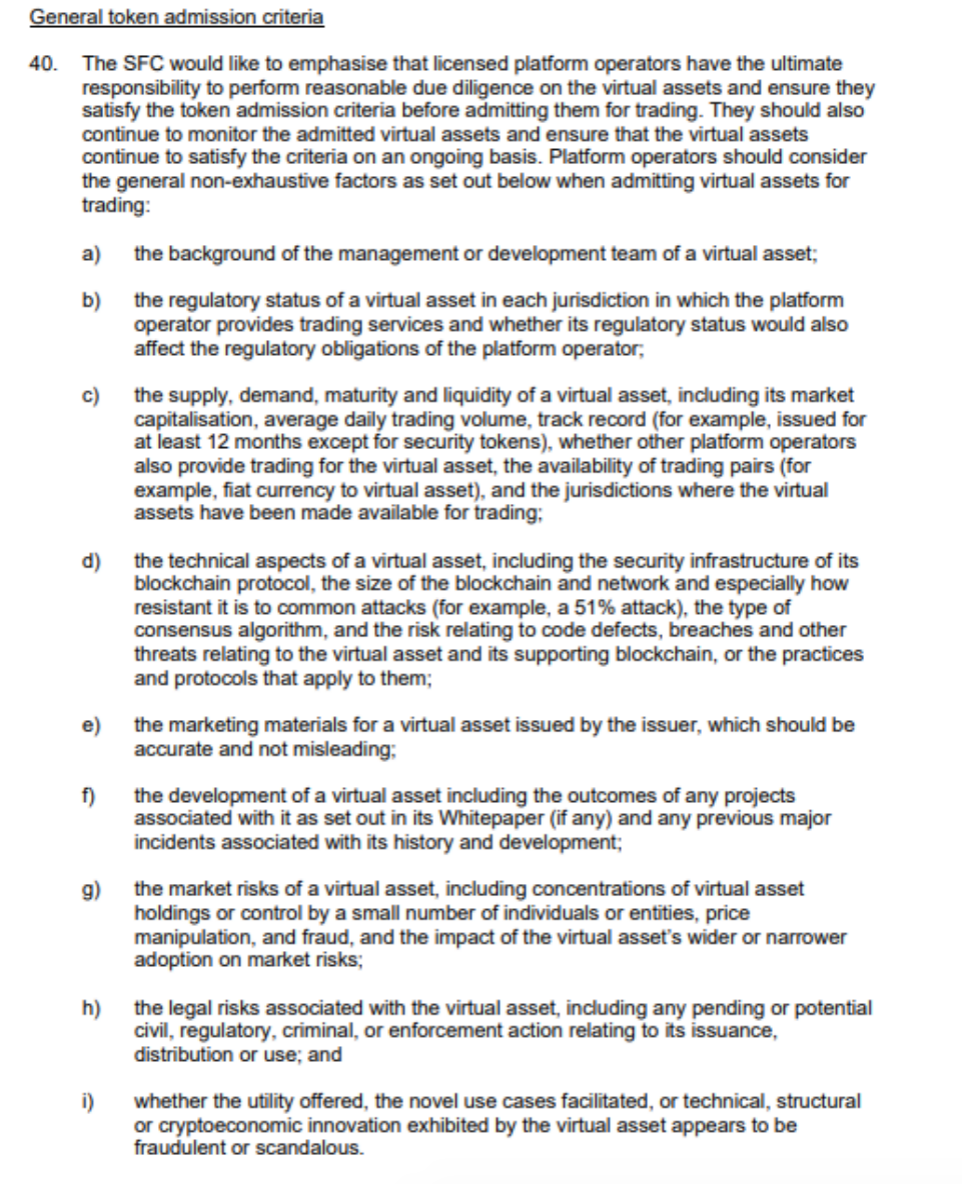

即使在所有这些之后,要上市一个代币,该代币还需要满足其他要求。

这些要求包括有足够背景的“被人肉的”团队,不违反香港证券法的营销材料(没有 APY),资产在发行人的管辖范围内是合法的(没有美国开发者)。

以及对法律风险的分析,如果他们的资产在使用上是新颖的,并且不是“欺诈或丑闻”——为什么?因为现在上市这种资产的责任将落在交易所身上。

如果列出的东西是一个骗局,你就有麻烦了。

这是一个巨大的障碍,但随后,证监会指出,这些法规只针对“成熟和机构投资者”。

如果你想向零售投资者提供资产,你需要另一套准则。

这些资产必须是“合格的大盘虚拟资产”,并包括在“两个独立的指数供应商”提供的“两个可接受的指数”中。

目前,在香港,符合这一要求的资产只有 BTC 和 ETH。

在上市任何资产时,交易所还需要:

· 对任何代码进行自己的审计,或聘请第三方审计师来进行审计。

· 有一份来自香港法律顾问的书面备忘录,表明该资产在香港法律下不属于证券的法律意见。

然后,证监会继续指出,为了保持他们的许可证,任何平台不得提供期货或其他任何种类的衍生品。

这对这些交易所来说是一个巨大的收入驱动力。

这一规定适用于任何针对香港市场的人。

因此,如果你想让你的交易所在香港提供交易(从而进入中国),你就不能向任何用户提供期货,甚至是其他国家的用户,否则你就不符合在香港成为受监管实体的要求。

证监会随后提议撤销其以前使用的增值税准则,该准则将“资产支持的代币”豁免于证券监管。

取消这一规定,现在意味着在香港,稳定币将被视为一种证券。

因此,任何希望进入中国市场的交易所,将不得不只拥有法币支付系统,或者拥有单独的证券交易商牌照,让“成熟的投资者”(但不是零售投资者)使用稳定币。

它还指出,任何具有投票权的代币,都需要一个平台代表用户管理这些投票权,并促进其使用。

这意味着交易所要进行重大的技术改造,弄清楚如何让用户用治理代币投票。

该提案还持续了 300 多页,对每个条款的含义、要求和惩罚进行了详细说明。

它使每个平台对他们列出的任何安全、任何黑客、或任何骗局负责。

它对交易施加了奇怪的全面规则,例如认为一个交易所通过自动化从另一个平台获得流动性是“利益冲突”。

它最终使“虚拟资产运营商”的负担比经营传统的股票市场交易所更加极端。

读完这整个文件后,我有两个结论:

1)具有多样化资产的香港交易所,将只为专业投资者存在。

2)这项法律不是为了帮助香港/中国进入加密货币。它被设计成太大的负担,所以只有香港交易所上市的期货才能进入。

这是为了确保你觉得你可以通过受监管的交易所的期货产品,获得 BTC 和 ETH,但仅此而已。

这些要求使任何交易所几乎不可能运作。

而且,即使交易所能够满足监管要求,他们基本上只能列出比特币和以太坊,必须支付高成本的保险,不能接受稳定币,并需要执行市场上最具侵略性的 KYC/AML.

如果香港法案以目前的形式通过,你最好在美国、加拿大或英国开一家交易所。虽然他们的指导方针很严格,但他们至少允许你操作。

这只会使中国的交易所陷入困境。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容