硅谷银行之死

Joseph Politano热度: 32027

金融传染不仅仅发生在银行。

原文标题:The Death of Silicon Valley Bank

原文作者:Joseph Politano

原文来源:apricitas

3个月前,硅谷银行(Silicon Valley Bank)还是美国第16大商业银行,今天它已经不存在了。

3月8日,silvergate——一家专门从事加密货币业务的小型银行——宣布将在巨额亏损、客户快速提款、司法部调查以及加密货币市场恶化之后自愿清算。同一天,硅谷银行(SVB)宣布以18亿美元的亏损出售了大量美国国债和机构抵押贷款支持证券,并将筹集超过22.5亿美元的资金以加强其资产负债表。3月9日,客户涌向银行,提取了420亿美元的存款,超过了银行总存款的1/4。SVB甚至没能撑到周末——周五早上,加州和联邦监管机构以流动性不足和资不抵债为由关闭了该银行。

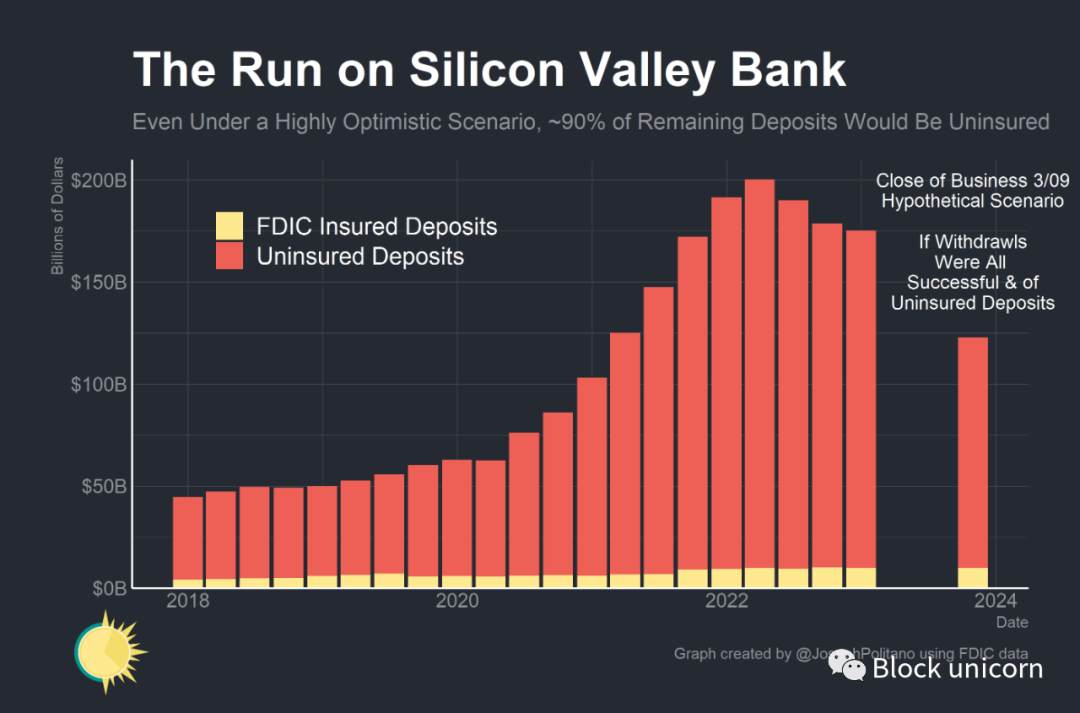

在美国历史上第二大银行倒闭之后,联邦存款保险公司(FDIC)已经介入,将硅谷银行纳入接管范围。取而代之的是,FDIC将于周一开放圣克拉拉存款保险国家银行,将资金返还给投保的储户。问题在于SVB的独特客户群——主要是科技公司、风险投资公司和高净值个人的银行,其客户的账户余额很少低于FDIC保险的25万美元限额。截至今年年初,其存款总额中只有不到6%受到联邦存款保险公司的保险。

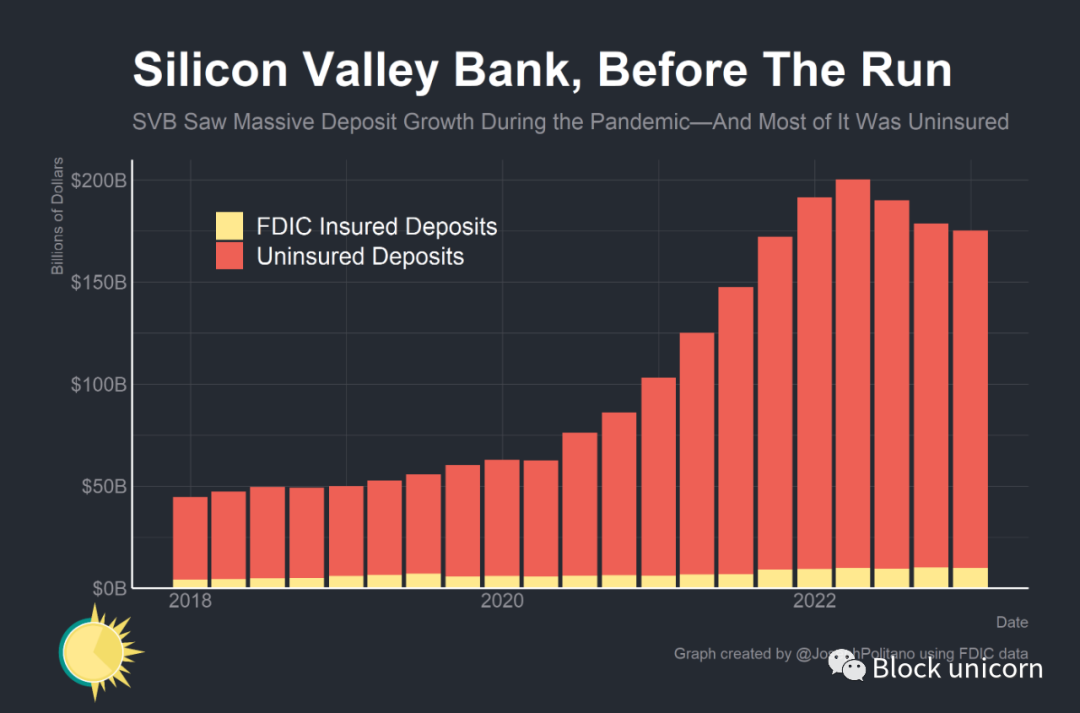

事实上,正是其独特的客户群最终帮助杀死了这家银行--随着硅谷风险投资行业的蓬勃发展,SVB在早期大流行中看到了大规模的存款增长,总存款达到了2018年初水平的四倍以上的峰值。他们决定在很大程度上以积极的、似乎基本上没有对冲的方式来匹配这种存款增长,购买长期限的美国国债和抵押贷款支持的证券——当美联储开始加息时,这些资产的价格大跌。紧缩的货币政策也损害了该银行的科技行业客户——据SVB估计,由于风险投资资金的大幅下降和科技公司现金消耗的增加,该银行在过去一年中平均每季度损失145亿美元的客户资金总额。更高的利率挤压了银行的资产,同时导致大量存款外流--这是一个致命的组合。

最终的结果是,这家银行很可能在今年年初就资不抵债(按市值计价)。这并不一定是死刑判决——银行不需要因为某种原因而将所有资产按市值计价,如果有更多的时间,SVB可能已经筹集到足够的资金,赚取足够的利润,看到其资产升值,或两者结合,以保持运营。但是,当足够多的储户注意到银行的财务状况并不理想,他们的钱基本上没有保险,而且其他人已经在考虑离开了,他们的动机就变成了成为第一批离开的人。当然,拥有一个相当复杂的、集中的、非多样化的存款基础并没有什么帮助—— 一旦主要的风险资本参与者开始告诉他们的投资组合公司撤回他们的钱,消息就像野火一样传播开来,每个人都开始涌向出口。

周四,SVB前首席执行长贝克尔(Greg Becker)要求客户保持冷静,像SVB多年来支持他们那样支持该行。那时已经太迟了——信任完全消失了。大量的存款流出迫使SVB意识到巨大的损失,该银行将在第二天被破产接管。为了充分理解这一切是如何发生的,SVB作为风投行业首屈一指的银行,我们必须看看它那些年如何叱咤风云。

逃亡前的SVB

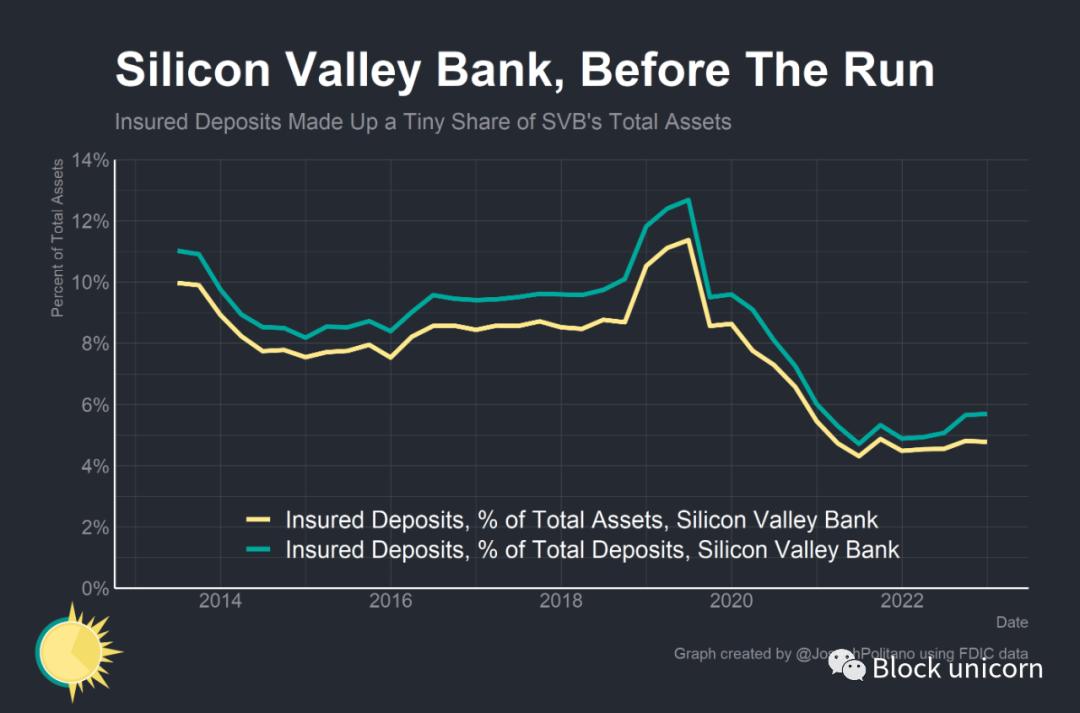

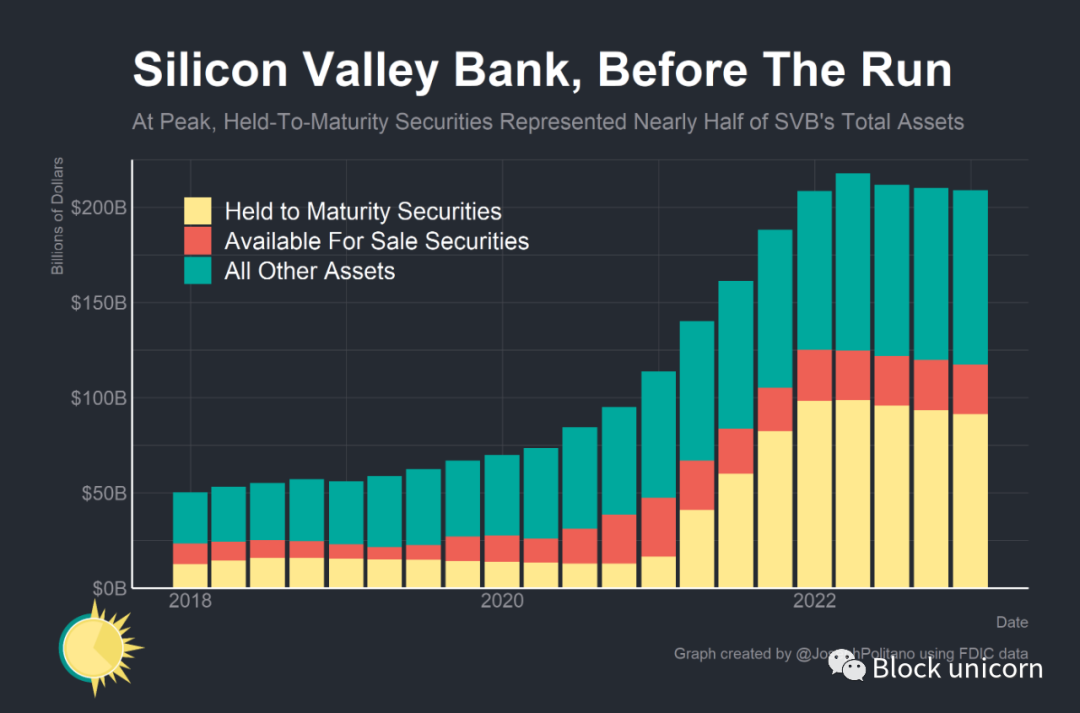

SVB的保险存款份额一直相对较低——这是其更专注于商业和迎合世界上最富有的行业之一的结果——但在2020/2021年风投热潮之后,FDIC保险存款的份额从略低于9%降至略高于4%。截至2022年底,超过3.7万个SVB独立账户超过了25万美元的FDIC保险限额,客户平均余额为420万美元。

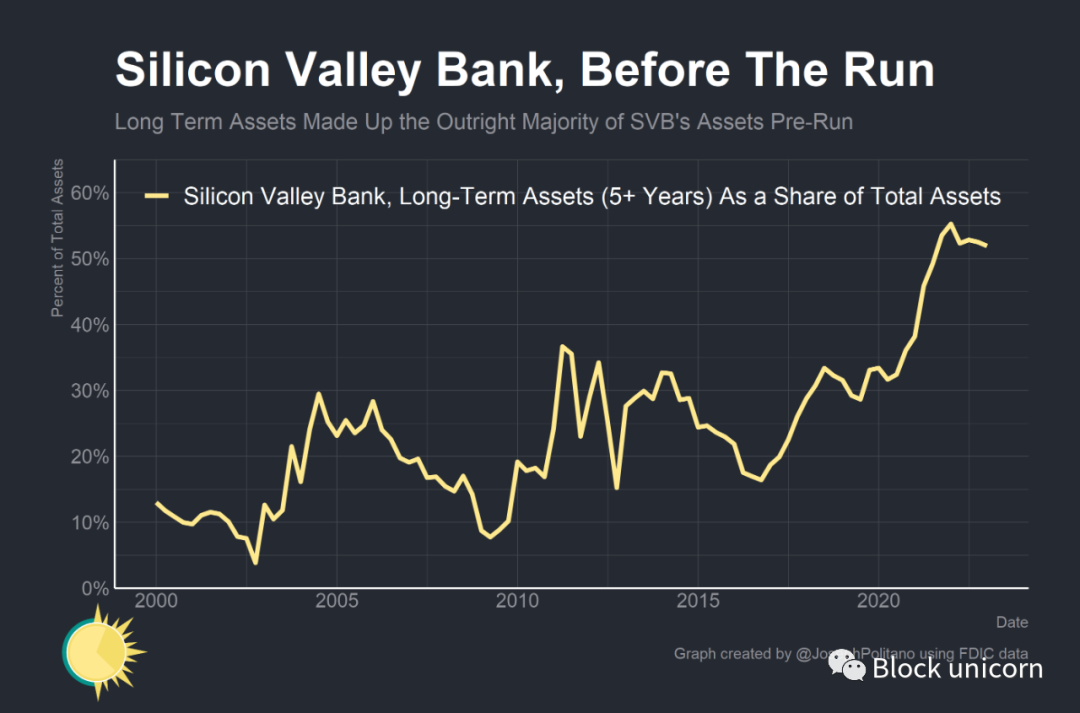

随着资金不断增加和该银行的快速发展,SVB资产的更大份额最终流向了长期贷款和证券,尤其是在科技热潮推动的激增时期。到2021年底,该行绝大多数资产将在5年或更长时间内到期,在峰值时,长期资产占总资产的比例超过55%,而大流行前略低于35%。SVB在很多方面都在利率上下了大赌注——在收益率很低的时候购买长期资产——但并没有得到回报。本周三以巨额亏损出售的债券收益率为1.79%,存续期为3.6年——在SVB出售债券的当天,两年期美国国债收益率超过了5%。

SVB最终遇到了一个非常残酷的期限错配问题——他们购买了大量收益率非常低的长期高质量证券,而利率上升意味着这些证券的市场价值暴跌。解决方案是决定将这些证券归类为“持有至到期”——本质上是同意持有这些资产直到全额偿还,以换取不必按市价计价——而不是将其列为 “ 可供出售 ” 的证券,后者可以更容易地出售,但必须不断按市价计价(这种长期证券通常都是在交易市场折价出售)。在一个足够长的时间尺度上,这是有希望的——如果你买了一个支付2%利息的国债,不管它目前的公平市场价值如何,你最终总是会得到2%的利息和本金——但SVB的特殊之处在于,他们的大部分资产必须持有至到期——在顶峰时期,SVB近一半的资产都是持有至到期证券。

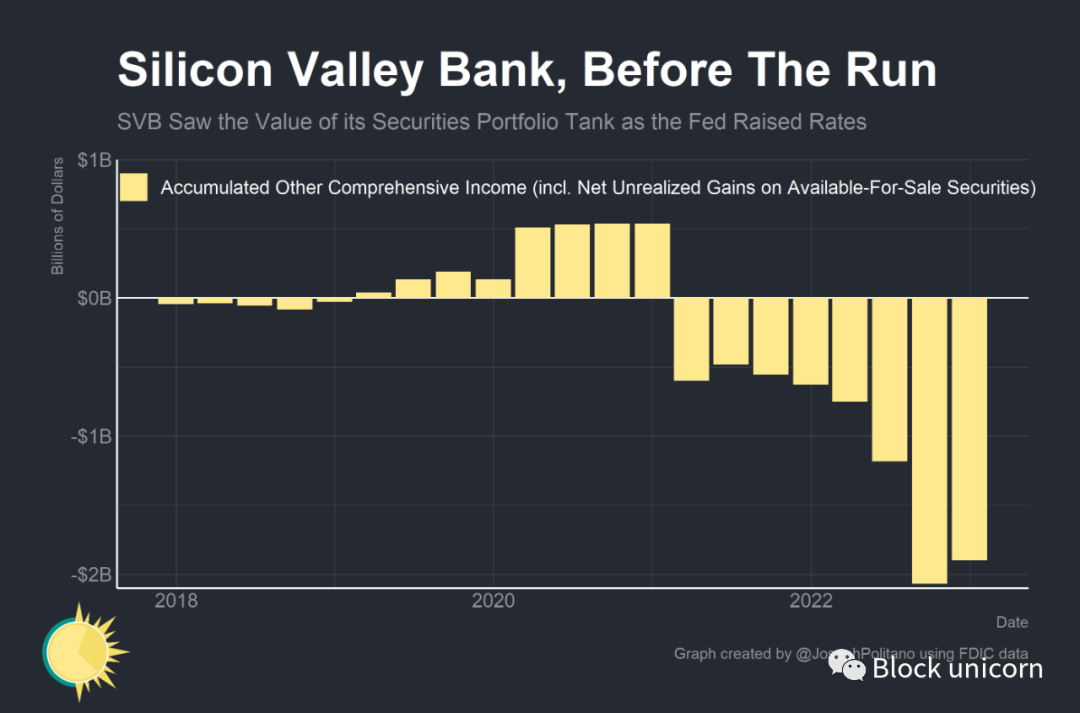

随着利率的持续上升,SVB的大部分证券组合开始遭受严重的未实现损失。累计其他综合收入(AOCI)--包括归类为可供出售的证券的未实现收益/损失,在高峰期下沉到超过20亿美元的负值,并且在2022年底的最新监管文件中仍然是深度负值。

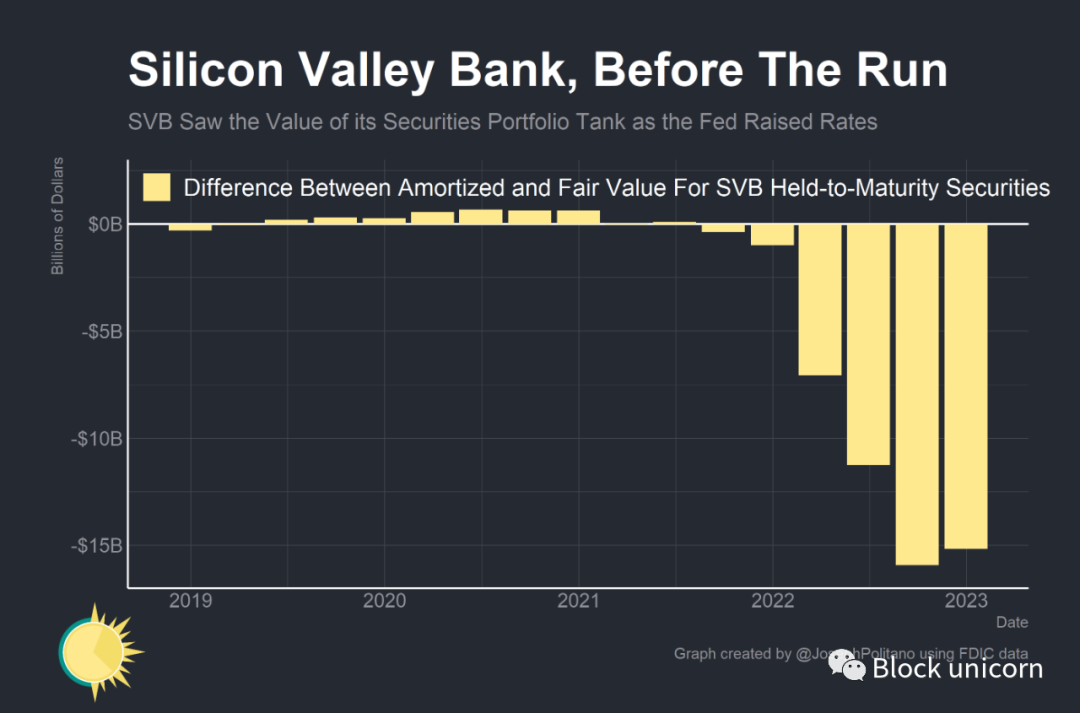

但与SVB的持有至到期证券的未实现损失相比,这可能就显得微不足道了。截至2023年底,该银行总的持有至到期证券组合的公允市场价值比资产的摊销价值少了150多亿美元,随着利率的上升,这个数字只会越来越大。这些反映了像SVB这样规模的银行有大量未实现的损失,也是对该银行的财务稳定性产生怀疑的很大一部分原因。同样,理论上可以解决这些痛苦,只要有足够的时间和没有存款外逃,但这些都是SVB不具备的条件。

偿付能力-流动性问题

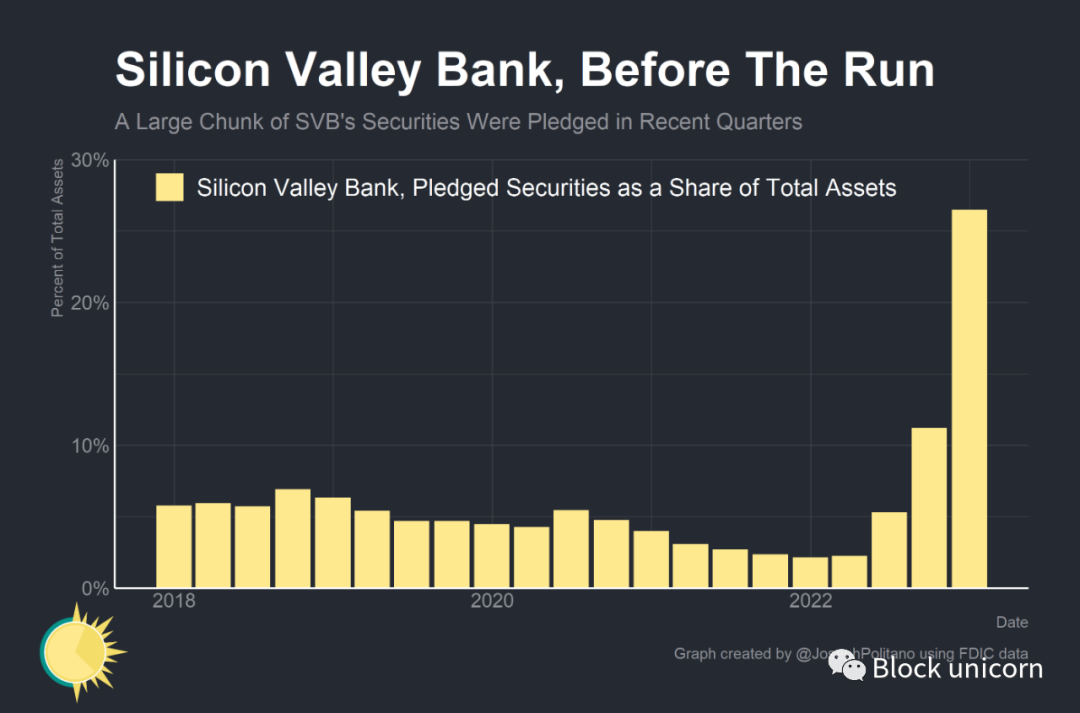

事实上,SVB除了面临长期偿付能力问题外,还面临着短期融资问题——截至2022年底,该银行25%以上的证券投资组合已被抵押为获得短期贷款的抵押品——而且SVB可能被迫在其间的几个月里抵押更多了更多的证券。

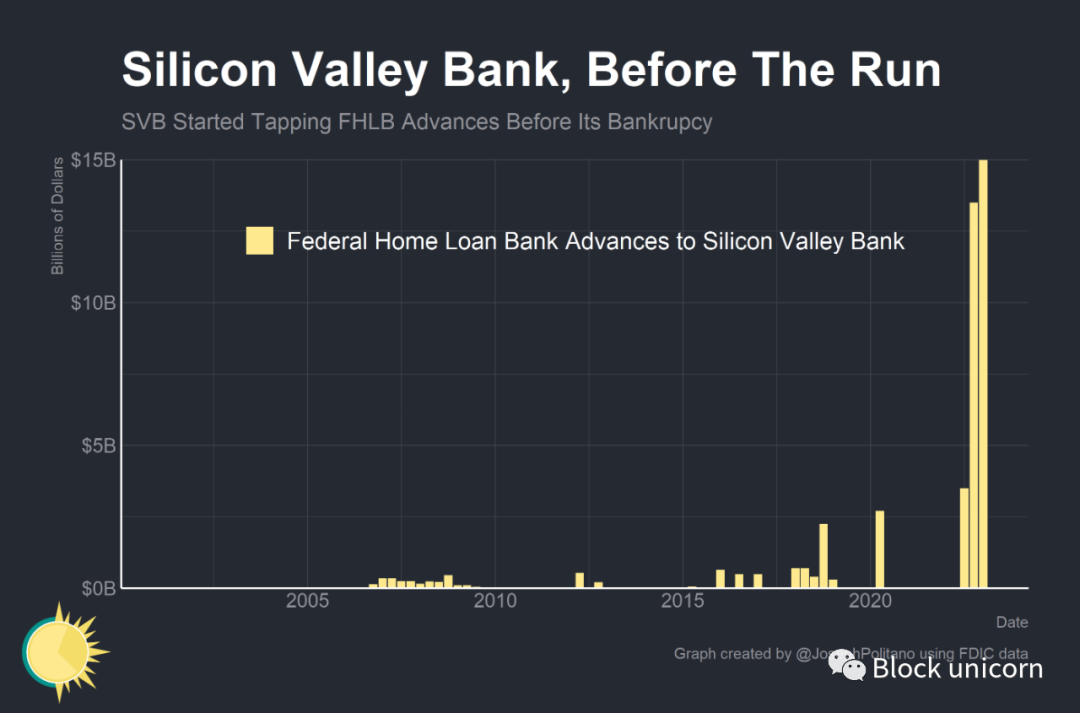

SVB还从联邦住房贷款银行(FHLB)借入大量资金,FHLB是政府资助的成员银行,通过担保贷款提供流动性。事实上,截至第三季度,仅SVB就承担了FHLB旧金山分行20%的未偿贷款。除非银行真的觉得有必要,否则通常不会如此大量地使用联邦固定银行,所以SVB很可能面临着很大的资金压力。

人们很自然地想把金融崩溃归类为流动性问题或偿付能力问题--在流动性危机中,一个机构最终拥有的资产多于负债,却无法拿出足够的现金来履行短期义务;在偿付能力危机中,一个机构从根本上说没有足够的总资产来满足总负债,而且没有办法弥补差额。但实际上并非如此黑白分明——偿付能力问题成为流动性问题,反之亦然。挥之不去的偿付能力问题造成了SVB的流动性问题,与此同时,流动性紧缩迫使他们实现了损失,使他们失去了偿付能力——上周SVB还是一个具有流动性和偿付能力的机构,而今天它却不是。

那么,接下来会发生什么?

自从2008年IndyMac银行倒闭后,未投保的客户只得到了50美分的存款,美国的非官方政策是,监管机构要想出一个计划来补偿所有储户——不管是通过把银行完全卖给一家更大的公司,还是通过零散地出售倒闭银行的剩余资产,或者通过更直接的手段来实现。其逻辑是,即使是最老练的储户也不能(或在功能上不能)随时评估其银行的健康状况,而且破产会导致金融不稳定,因为除其他外,未投保的储户会逃离任何其他被正确或错误认为有风险的机构。如果没有保险的SVB储户只拿回了他们总资产的一小部分,这可能意味着巨大的净损失--即使在不现实的乐观情况下,3月9日的所有提款都被处理,只有没有保险的存款被提取,SVB剩余的绝大多数存款负债仍将是没有保险的。

通常,在这种情况下,最可能的结果是被更大的机构收购——更稳定的银行应该能够通过持有持有至到期的证券来获利,而且SVB与地球上一些最大的风险投资公司和科技公司建立的关系,可能使该公司的遗产比大多数失败的金融机构更具诱惑力。但是,周五仍然没有买家出手,原因可能是崩溃的速度太快,害怕抓到一个未知的烫手山芋,或者只是希望以后能得到一个更好的价格。

没有保险的SVB储户计划在下周的某个时候获得一笔提前分红——根据FDIC对银行资产的评估,可能会部分偿还他们的存款。由于svb的大部分资产都是高质量的流动证券(即使它们有大量未实现的损失),因此希望相对容易地向没有保险的储户获得一些赔偿,尽管在没有联邦存款保险公司对银行剩余资产的评估之前,不可能说任何确定的事情——现在确定任何事情还为时过早。

至少在周五,市场似乎对存款人将获得全额债券抱有希望,因为没有保险的存款人债券交易价格仍在30-40美分之间,这表明投资者预计在向存款人支付后还会有一些钱,尽管情况这样,仍然非常、非常不稳定。

传染与风险

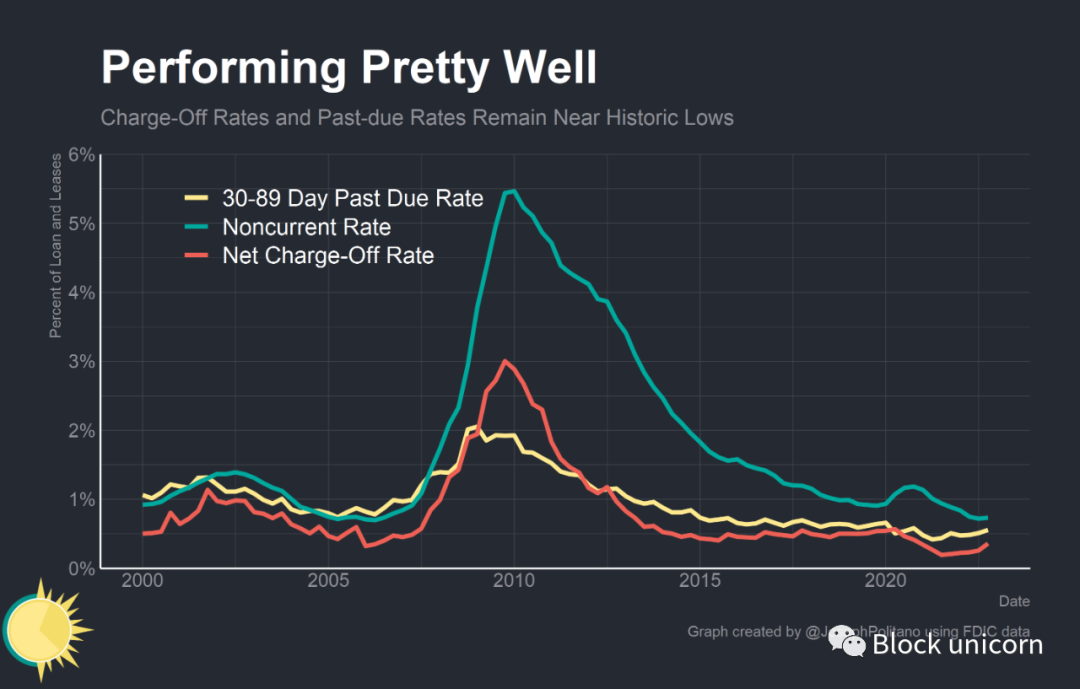

人们最担心的是金融崩溃会传染,即跨机构的联系、普遍的恐惧或周期性宏观经济因素可能会导致更多银行或其他机构陷入困境,并在经济中形成更广泛的恶性循环。到目前为止,与2008年危机蔓延相比,信贷风险仍是一个不同之处。从广义上讲,贷款冲销率和逾期利率仍处于或接近长期低点,尽管最近有上升趋势。换句话说,银行资产违约率还没有大幅上升。

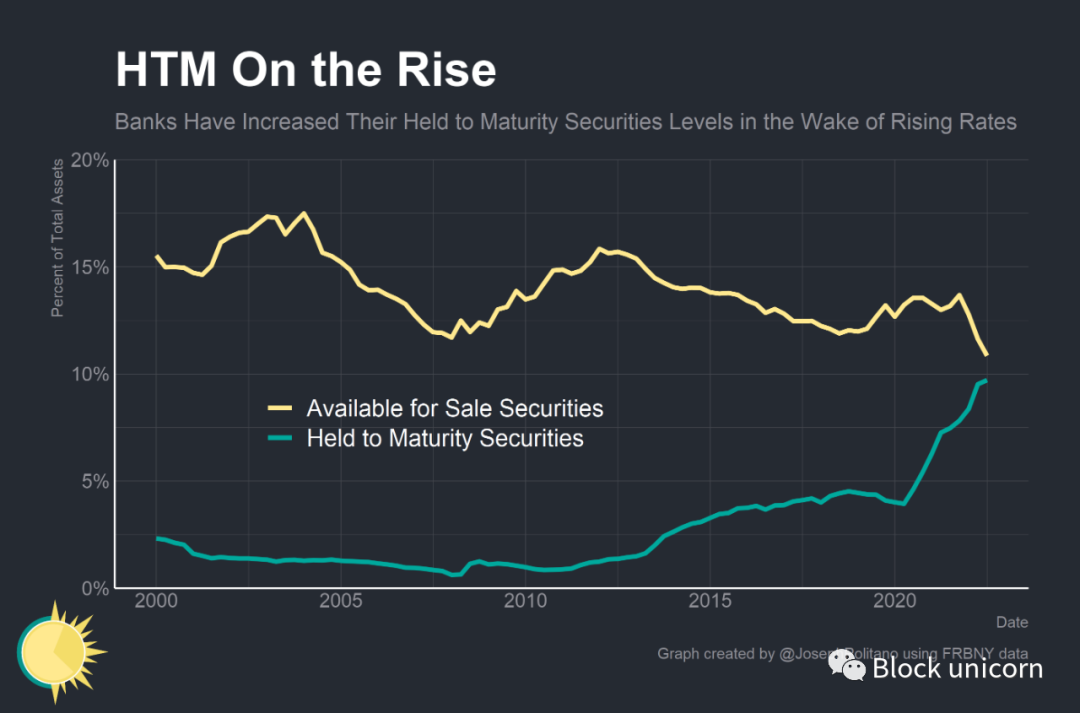

然而,期限风险是一个更普遍的问题--SVB的资产极度集中于长期证券,其存款基础异常不分散,相对而言,它比大多数银行损失更多,但很多美国银行确实存在重大的按市价计算的损失,多年来一直在增加持有至到期证券的投资比例。如果SVB的情况以糟糕的结局收场,许多地区性银行可能会面临与SVB一样的无保险储户的大规模资金外流。

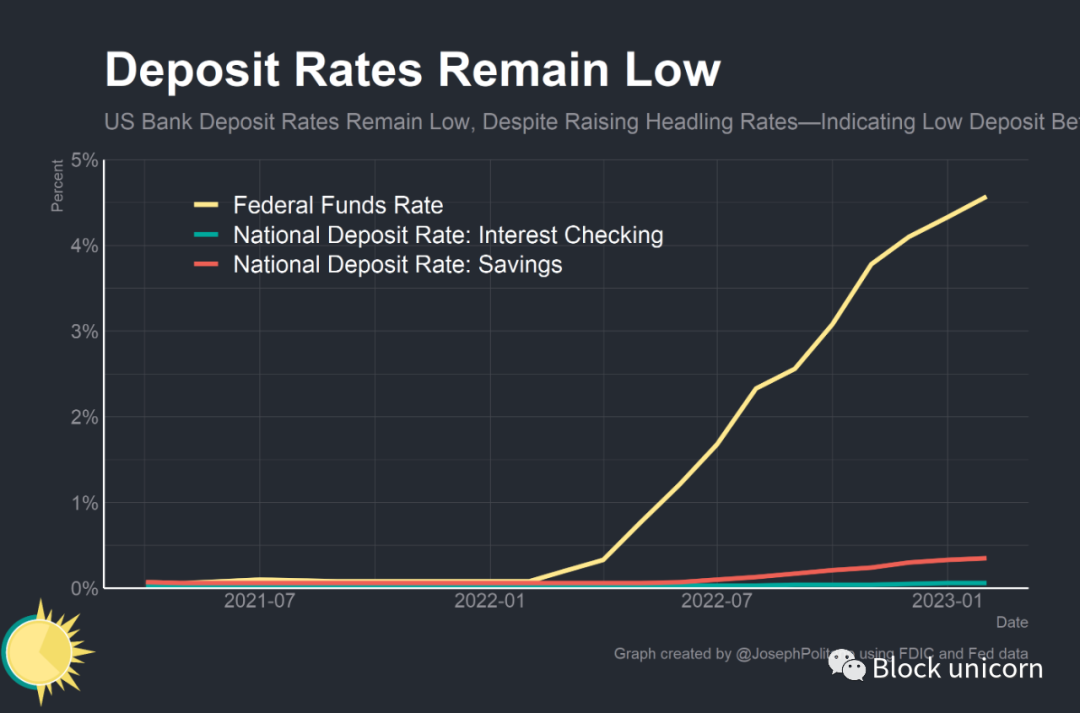

事实上,紧缩的货币政策环境和美联储资产负债表的收缩,在一定程度上是为了制造对稀缺资金的竞争,这可能对商业银行构成严重威胁。存款利率正在缓慢上升,美国银行存款总额正在下降,商业银行正在寻找更昂贵的资金来源,SVB并不是唯一一家处境尴尬的银行:固定利率资产价值下降,而浮动利率负债则变得更加稀缺。美国绝大多数银行都在继续收紧信贷标准,并为预计即将到来的经济衰退做准备。因此,在SVB破产之前,整个系统的金融风险已经上升。

快速行动,打破陈规

一般来说,今天的中央银行面临着对抗通货膨胀和金融稳定之间的权衡——快速加息更有可能更快地抑制通货膨胀,但增加了陷入不可预见的金融危机的风险。加息的速度放慢且更容易预测,将降低金融问题的风险,但也会增加通胀升高且难以控制的风险。美联储,和世界上大多数中央银行一样,至少采用了一句硅谷格言——“快速行动,打破常规”——他们一直在快速提高利率,知道这会恶化金融状况,因为他们认为有必要控制通货膨胀。

在某种程度上,SVB的崩溃是6个月前在英国造成严重破坏的负债驱动的投资崩溃的更大规模版本——在这两种情况下,快速加息暴露了一个人们无法预料的金融脆弱性,损害了市场的基本功能,随着形势的发展,需要暂时重新评估货币政策策略。在英国,危机过去了,没有造成太大的持久损害——尽管SVB肯定是一个更大的失败,但只有时间才能证明它对更广泛的美国经济意味着什么。

至少,这将是对美国已经陷入困境的科技行业的又一次打击——在经历了多年稳定和相对稳定的增长之后,我们可能会看到自大衰退以来科技行业的就业率首次下降。对科技行业来说,SVB的倒闭,在最好的情况下,意味着失去了为数不多的高度专业化的大型科技金融机构之一,而且对于50%的美国风投支持的科技公司来说,它可能仍然是一个重大的财务打击,这些公司的员工、家庭、配套行业的企业以及加州经济都在SVB的银行里。

金融传染不仅仅发生在银行。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Joseph Politano

24H热门新闻

暂无内容