长推:深入浅出理解Blur NFT借贷协议Blend

CapitalismLab 热度: 22138

深入浅出的了解 Blend 这一下一代 NFT 借贷协议

原文作者:CapitalismLab

原文来源:twitter

注:本文来自@NintendoDoomed 推特,其深入了解加密并向加密货币建设者 + 投资者提供咨询建议,原推内容由MarsBit整理如下:

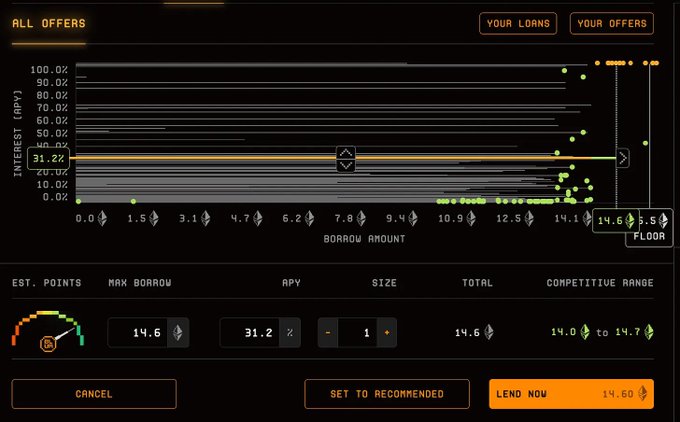

Blur 近日推出 Blend 这一 P2P NFT 借贷协议,以及基于此实现的贷款买 NFT 的功能

Blend 的核心特点有哪些?产品优势是什么?又是如何做到的?本 Thread 将带你深入浅出的了解 Blend 这一下一代 NFT 借贷协议

Blend 核心特点有:

1. 点对点,永续借贷,无到期时间,无需预言机

2. 贷出方自定可贷金额和APY发布offer,借款方选择offer

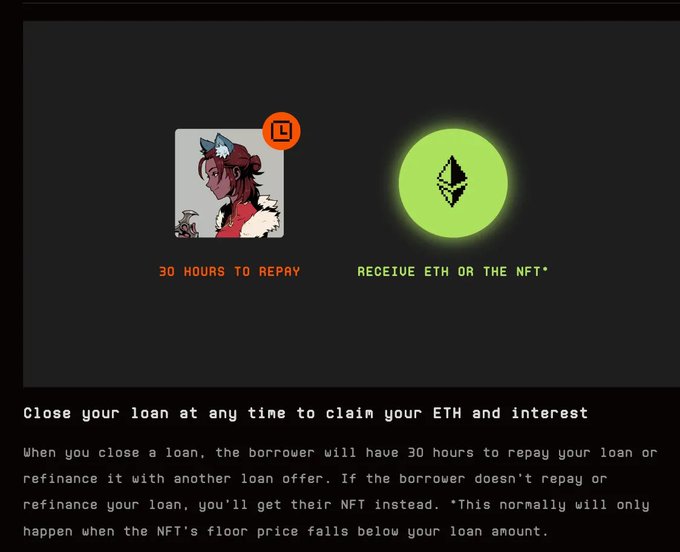

3. 贷款方退出,借款方需要在30h内还款或者借新还旧,否则清算

4. 借款方可随时还款

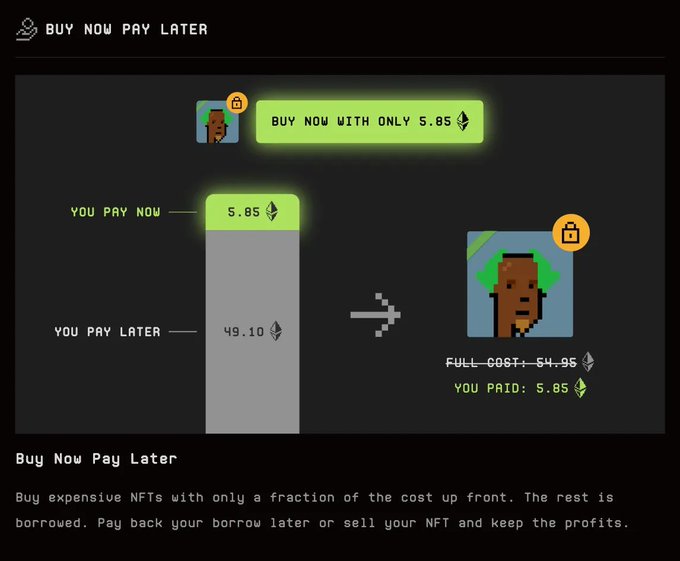

5. 支持先买后付,即首付+贷款买NFT

A.产品优势

Blend 核心优势为统一非必要要素,减少系统复杂度,实现借贷关系在系统内部灵活迁移,通过市场博弈来定价风险和收益,最大化满足用户需求。是的,某种意义上来说,Blend 颇有秦始皇“车同轨,书同文” 的风采。

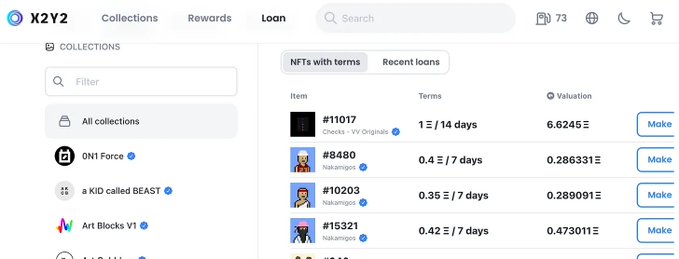

1. 相比X2Y2 这些传统点对点模式,Blend 将借款三要素抵押率、利率、期限中期限这一要素统一为永续灵活模式,改善了贷款方的流动性问题

2. Blend 将贷款方退出和清算进行统一,毕竟清算本质上就是没有人愿意接盘

3. 预言机是服务清算时机决策的, Blend 将退出选择权统一交给贷款方灵活处理

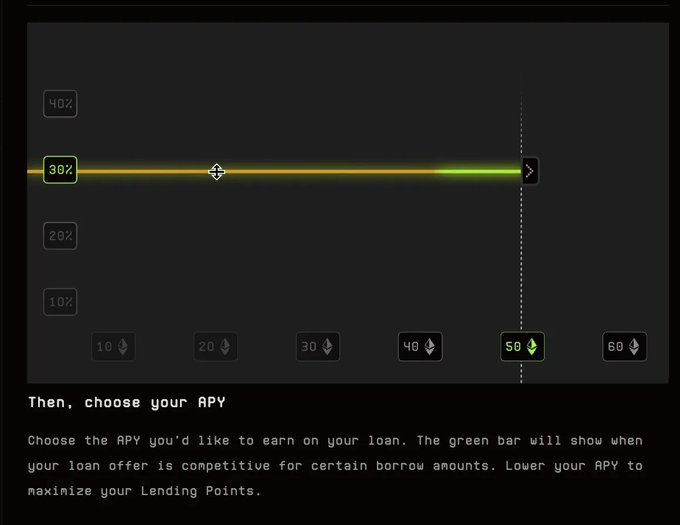

Blend 表面上固定条款(抵押率和利率),实际上由于极具灵活性的退出机制,使得生效中的条款会基本跟随市场平均水平。因为若条款显著差于市场水平,借款方有动力还款然后借其他offer的,若条款显著好于市场水平,贷款方会有动力退出然后发布新offer把钱借给别人。

对于借款方而言,抵押率越高越好,利率越低越好,期限越灵活越好。对于前两点,一方面如上文所述生效条款会跟随市场水平,另一方面 Blend 通过对贷款方分配激励点数来操作,设置的可贷金额越高利率越低则点数越多。对于第三点,Blend使用永续+随时还款的设置,实现了借款方期限完全灵活。

对于贷款方而言,抵押率和利率同样跟随市场水平和 Blur 激励,没什么吃亏风险。期限也非常灵活,想退出就退出,相当于一方面有着点对点模式的自定义优势,又享受了接近点对池模式的流动性优势,还可以自行制定风控标准灵活退出。

B. 贷款买NFT

贷款买 NFT 跟贷款买房差不多,在买 NFT 的同时发起抵押借款,这样就像交了首付后就拿到房子,即所谓提升资本效率。虽然这和闪电贷 ETH → 抵押NFT借ETH部分还款没什么不同,但是首发即整合该功能,有助于带来大量新用户助其成长,另外这也体现了 Blur 整合统一生态实现 1+1>2

C. 其他

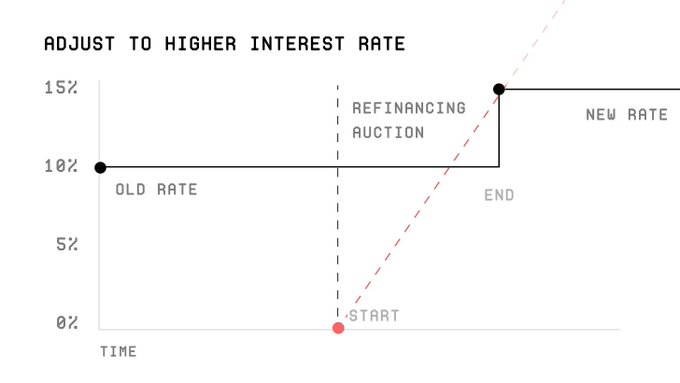

另外在 Paradigm 的设计文档中,贷款方退出时将发起荷兰拍,就是说利率从0%随时间逐步提升至1000%,中间新贷款方随时可以offer,如果到1000%还没人接就清算借款方,把抵押的 NFT 给当前贷款方。

但是在 Blur 的页面上我们可以看出需要借款方还款或者借新还旧,其实不难推测,是因为目前有借款金额和利率两个变量,而 Paragidm 的设计中只考虑了利率一个变量。实际上两者差别不大,都是争取过渡到对借款方最有利的新条款上,不过一个不需要借款方操作一个需要而已。

不过值得注意的是,Blend 目前也尚未对 $Blur 进行太多赋能,$Blur 有设定各项参数的治理权以及半年后打开费用开关的权力,但是一切仍有较大的不确定性。

D. 总结

Blend 在传统点对点借贷模式的模式上统一非必要要素,实现“车同轨,书同文”式的效率提升,并与 Blur 交易模块进行充分整合,在产品层面上有着较大提升,在代币赋能上较为普通。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:CapitalismLab

24H热门新闻

暂无内容