熊市中的头部游戏公会:有的向阳生长,有的悄然掉队

Scarlett Wu热度: 13418

众多游戏公会、Quest 平台、游戏资讯集合平台、先用后付 NFTfi 协议,实际上都是同一款服务的细分。

原文作者:Scarlett Wu

原文来源:Mint Ventures

过去两周 YGG 价格的过山车让市场的目光重新聚焦在游戏公会赛道,在上涨伊始,笔者曾在推特分享过一份从国库视角观察游戏公会小结《游戏公会国库对比&估值小结:$YGG, $MC & $GF,谁的估值更合理?》,当时最看好的 $MC, 现在价格已经上涨了 50%,而 YGG 的价格已经在冲高翻倍后急速下跌,回到了小结写作前的价格。本篇文章是该小结的修订和展开,从业务能力、投资能力、风控能力、估值四个角度对游戏公会赛道进行完整盘点。

众多游戏公会、Quest 平台、游戏资讯集合平台、先用后付 NFTfi 协议,实际上都是同一款服务的细分。因为游戏项目方有且仅有三个需求:

众多游戏公会、Quest 平台、游戏资讯集合平台、先用后付 NFTfi 协议,实际上都是同一款服务的细分。因为游戏项目方有且仅有三个需求:

- 拉新

- 促活

- 进而促进游戏内消费

Web3 玩家则只有 2 个需求:

- 有陪伴感

而由于 20-22 年初 ponzi 带来对垫付前期资金投入的需求(比如在 Axie 价格上千美元时,公会购买 NFT 租给东南亚玩家,并从用户的后续收入中抽成),以及疯狂膨胀的经济体系催生的造富效应,让人们误认为击鼓传花的鼓声永远不会停,滋生了 Web3 游戏公会的另一个重要功能:

- 垫付本金

产生陪伴需求的前提,是用户会在游戏上花费足够长的时间,这一点现下所有非 Ponzi 的 Web3 游戏基本都不满足。而公会出资购买“铲子” NFT 租给用户,则需要一款经济持续膨胀的 Web3 游戏——如果两周前投入的本金就已经开始亏损了,任何一个垫付本金的机构都得提心吊胆。但事实是,除了 crypto game ponzi 鼻祖 Axie Infinity,圈内至今没有一款用户持续增长超过半年的游戏。鉴于 ponzi 盈利的前提就是用户增长,愿意垫付本金的公会需要花费两个月发现“能够稳定赚钱”的游戏,两个月观察“这游戏确实能稳定赚钱”,推行方案两个月后,他们将绝望地发现,垫付的本金无法收回了,因为“学者”(公会对旗下玩家的称呼)们可能玩十年也无法回本。

公会显然更早意识到了这个问题,在每一个 Ponzi 都无法复现 Axie 的热度、每一款游戏对陪伴感的需求也无法强势到可以通过直播等方式收费(传统游戏公会的收入来源)的事实驱动下,公会从“服务玩家”向“服务项目方”转型:一方面,公会手握大量玩家资源(这一点现在事实上已然存疑,将在下文进行讨论),另一方面,公会的国库里还有大量资金(虽然很可能流动性存疑,也将在下文进行讨论),可以通过投资享受 Web3 游戏赛道的增长红利。当然,也有如 Merit Circle, 跟 Avalanche 合作子链,用游戏公链的叙事提升估值想象力。

公会显然更早意识到了这个问题,在每一个 Ponzi 都无法复现 Axie 的热度、每一款游戏对陪伴感的需求也无法强势到可以通过直播等方式收费(传统游戏公会的收入来源)的事实驱动下,公会从“服务玩家”向“服务项目方”转型:一方面,公会手握大量玩家资源(这一点现在事实上已然存疑,将在下文进行讨论),另一方面,公会的国库里还有大量资金(虽然很可能流动性存疑,也将在下文进行讨论),可以通过投资享受 Web3 游戏赛道的增长红利。当然,也有如 Merit Circle, 跟 Avalanche 合作子链,用游戏公链的叙事提升估值想象力。

1. 业务数据对比:YGG 和 MC 仍活跃,GF 声量上已经掉队

目前,几大公会的流量阵地主要是:

- Quest 系统

- 推特

- Discord

其中 Discord 很具有欺骗性,即使是 YGG 七万人的 DC 群聊,在没有热点游戏/任务的情况下,每天 General Chat 也只有一百多条消息,其中一半是 gm 和 hi,另一半是团队给出 Medium / 官网链接回答成员的问题。

而推特则可以通过浏览量一探究竟,即使 YGG 有 18 万推特关注,Merit Circle 有 10 万,GuildFi 有 12 万,YGG 推特内容的浏览量稳定在几千-上万,只有重大更新才有 4-5 万浏览;Merit Circle 则略逊一筹,日常内容浏览量在五千左右,重大更新上万;GuildFi 则更加惨淡,平常的更新发布浏览不到一千,半年度汇报的浏览量也只有一万。对比之下,笔者两千多关注的推特随手发布的推文也至少有大几百的浏览,稍微有深度的总结就能有数万浏览——在推特透明的数据展示下,游戏公会的数据水分无处遁形。

而 Quest 系统,则可以从项目情况和激励情况两方面一探究竟:

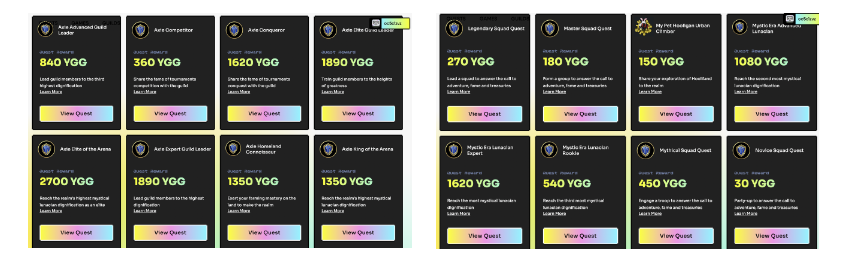

- YGG Guild Advancement Program: 近期,YGG 上线了 Guild Advancement Program Season 4, 玩家通过完成任务并上传凭证,瓜分对应任务的奖池。其中,Axie 的奖励仍然占据优势, 单项奖励最高可达 2700 $YGG(按现在的 $YGG 价格计算约合 900 美元),其余游戏的单笔奖励在 30 $YGG(也就是 10 美元)到一千多 $YGG 不等。对于现在仍有能力争夺 Axie Infinity 奖池的玩家来说,Axie 官方给出的奖励无疑更吸引人(最高价值数万美元),而对于其他加密游戏的玩家来说,需要跟竞争者瓜分的、合计几十至几百美元的奖池,吸引力不大,与其花费大量时间完成 ROI 不高的任务,不如把时间用来撸空投。从用户视角看,YGG 的 Quest System 很难吸引大量注意力。

- 从项目方视角看,YGG 和游戏的合作大概率会收到现金 or 其他游戏的资产,而给到玩家的则是以 YGG 计价的奖励,实际上是 YGG 将自己的代币置换成其他现金 / 游戏资产的行为。

https://www.yieldguild.io/gap/season-4

https://www.yieldguild.io/gap/season-4

- Merit Circle Gaming:

- 相比 YGG Quest System 的简单粗暴上任务,Merit Circle Gaming 的界面更加游戏友好。这个激励体系的官网分为四部分:主页(重点游戏介绍和活动时间线),游戏(重点游戏展示和相关信息总结),学院(游戏教程和 Web3 操作基础教学)和任务体系(完成任务,奖励经验和游戏 NFT 抽奖)

- 在 YGG 的 Quest 系统里,玩家可以有更直接了当的 ROI 计算(虽然 ROI 不高,对东南亚人群来说仍有一定吸引力),而 Merit Circle 的 Quest 系统更偏向信息聚合和游戏展示,任务奖励多为抽奖分发。

Merit Circle – 主页

Merit Circle – 主页

Merit Circle – 重点游戏陈列

Merit Circle – 重点游戏陈列

Merit Circle – 学院

Merit Circle – 学院

Merit Circle – 任务奖励体系

Merit Circle – 任务奖励体系

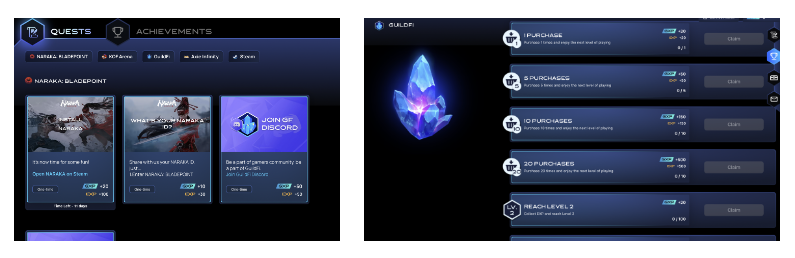

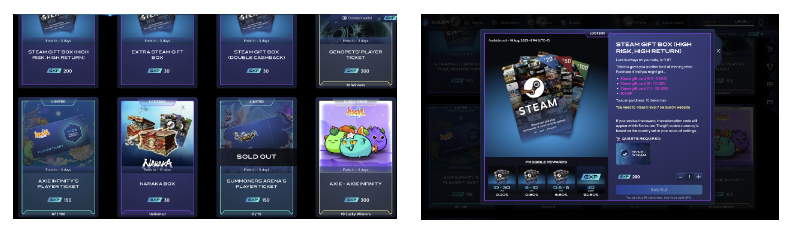

- GuildFi Quest & Achievements

- GuildFi 则采用游戏内积分打造了一个任务&成就系统,每达成对应的任务、成就,就能获得对应的积分奖励。

GuildFi Quest & Achievements

GuildFi Quest & Achievements

积分可以用于兑换礼品卡、游玩门票、白名单、宝箱、NFT 等。但目前,GuildFi 经验能兑换的产品相当有限,以 Steam 礼品卡为主(概率开出价值 0.5 – 30 刀的礼品卡,也可能返还 15% 的成本),Genopet、Axie 的游玩门票,Axie NFT 和 CyBall NFT(限时抽奖的形式发放)。 这种抽奖盲盒兑换 Steam 礼品卡 / 游戏道具的模式,本身在传统的游戏信息聚合和休闲小游戏平台已经广泛运用。一方面跟游戏项目方合作分发游戏资产(虽然可以看到,GuildFi 的 BD 能力已经相当有限,合作的都是老项目),一方面直接将收入的一小部分兑换成玩家已有价值概念的资产,加入开盲盒模式来游戏化消除通胀。

GuildFi Marketplace

GuildFi Marketplace

在 GuildFi 的半年度总结里,他们表示“在过去的一年(22下半年 – 23 上半年)里,平台内购买量超过200,000 次,比上年增长 42% ,显然我们的社区对我们平台上的游戏产品的热情正在上升。值得注意的是,《暗黑破坏神 IV》的 Lootbox 活动以超过 65,000 次的购买量夺得冠军,而 KOF Lootbox 的购买量则超过 30,000 次。”在这样的合作下,GuildFi 一年里合计为 21 个合作方合计带来的用户预注册量为 9.2 万名——平均下来每款游戏不到 5000 个注册——考虑到预注册通常不需要钱包交互,也很容易让撸毛党在不错的项目上一次开很多个号,实际带来的有效用户量更是堪忧。

Source: GF 半年度总结

Source: GF 半年度总结

结合上文不难看出,游戏公会在市场上的能量已经大幅降低,YGG 和 Merit Circle 仍然在市场上较为活跃,而 GuildFi 从商务资源和内容产出上都已经掉队。

2. 财务情况对比:MC 财务和业务水平均衡发展,YGG 业务能力强但财务水平欠缺,GF 市值小于所持有蓝筹+稳定币资产价值

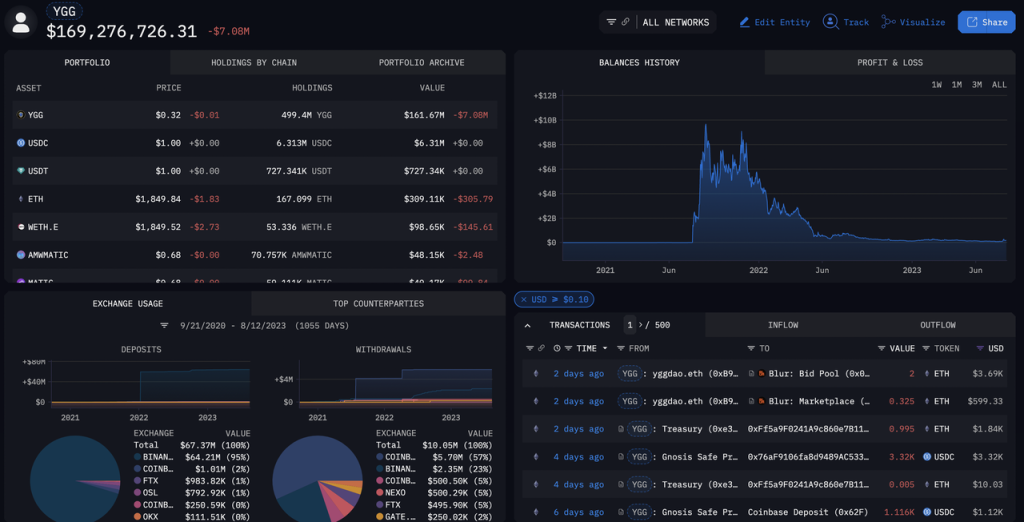

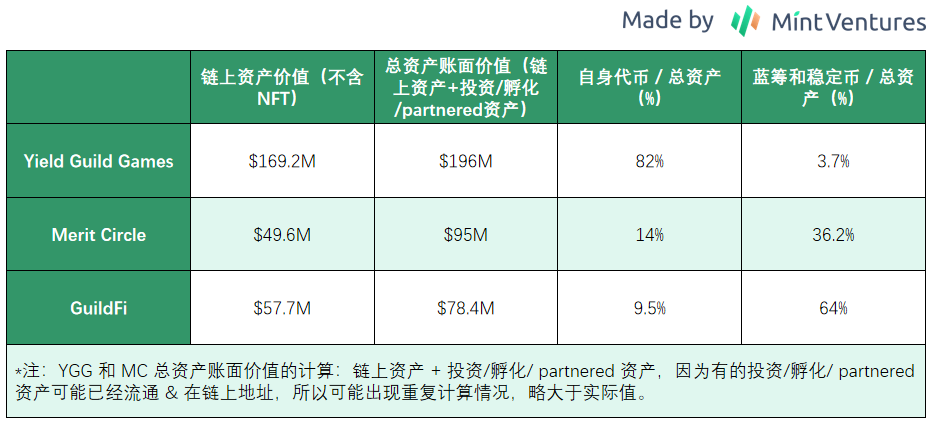

YGG: 游戏传播平台 + 游戏投资基金,国库几乎全是 YGG,链上高流动性资产不到 4.4 %

由于目前市面上游戏 NFT 大幅贬值且流动性不佳,我们可以直接从 FT 来大致估计项目方国库的情况。根据 YGG 官方公布的地址,YGG 链上国库中,95% 为自己的代币 $YGG, 仅有不到 4.4% 的高流动性的稳定币和蓝筹资产($USDC / $USDT / $ETH 等),可见资产配置相当不平衡。

YGG 国库地址资产情况 Arkham,Mint Ventures 制图

YGG 国库地址资产情况 Arkham,Mint Ventures 制图

*不包含非 EVM 链上的资产,这部分资产的金额约 22 万美元,计算时可忽略

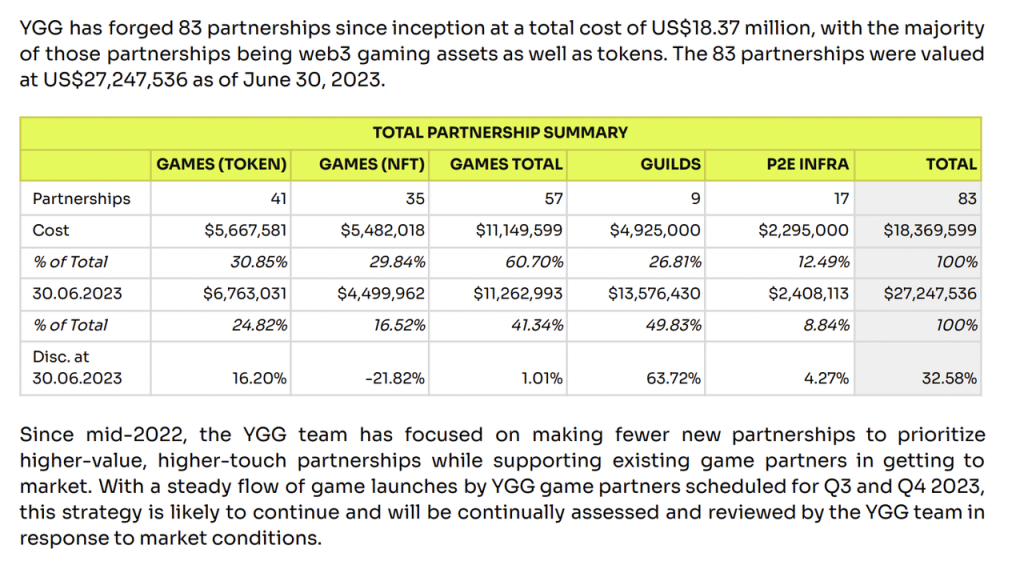

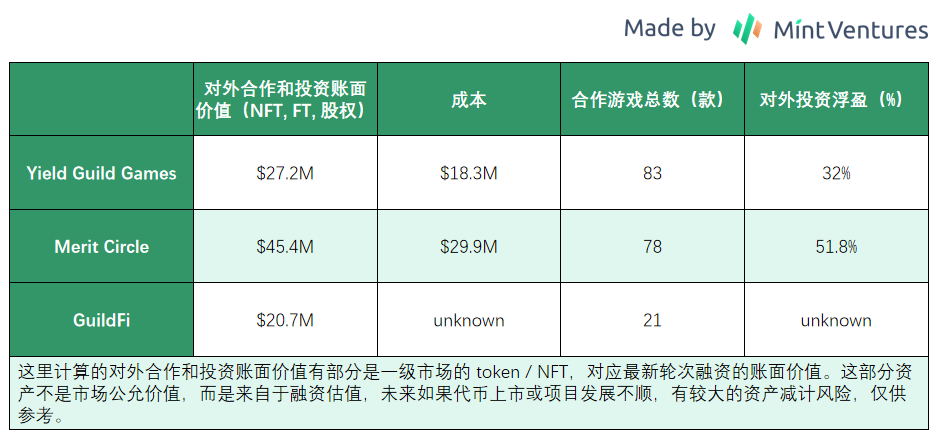

此外,YGG 在 8 月初发布的 2023 Q2 Community Update 中给出了对投资/合作项目资产的价值计算:YGG 合计持有价值 $27.2M 的游戏资产(NFT, Token,股权等),对应成本为 $18.3M,账面浮盈 32%。

Source: YGG Medium

Source: YGG Medium

虽然 YGG 较为坦诚地将来自 Gaming NFT 的市场价格跌幅公之于众,Games 部分的 token / NFT 估值都可能有一定计算的水分:即使投资时 YGG 拿到了不错的价格,目前的市场情况下,一级投资的 game token 账面价值很可能会在 listing 后大幅缩水,在 NFT 流动性极差的现状下,想要将手上的 NFT 退出流动性则需要骨折卖出。同样的情形也适合 Merit Circle 和 GuildFi.

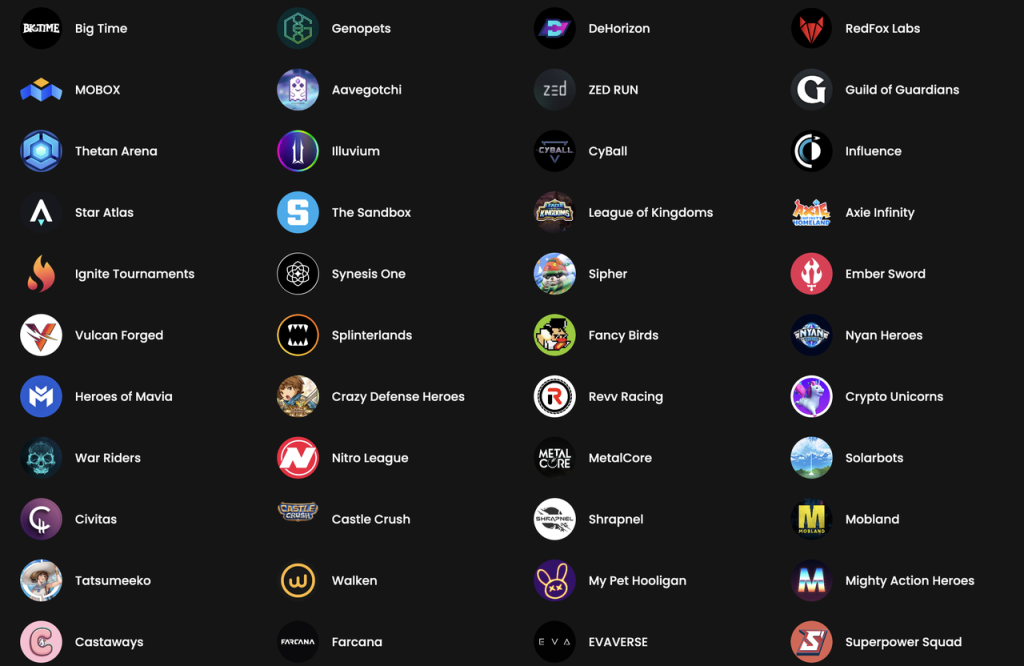

YGG Partnered Games (持有资产,包括一级投资和二级市场购买,chainplay.gg 不完全统计)

YGG Partnered Games (持有资产,包括一级投资和二级市场购买,chainplay.gg 不完全统计)

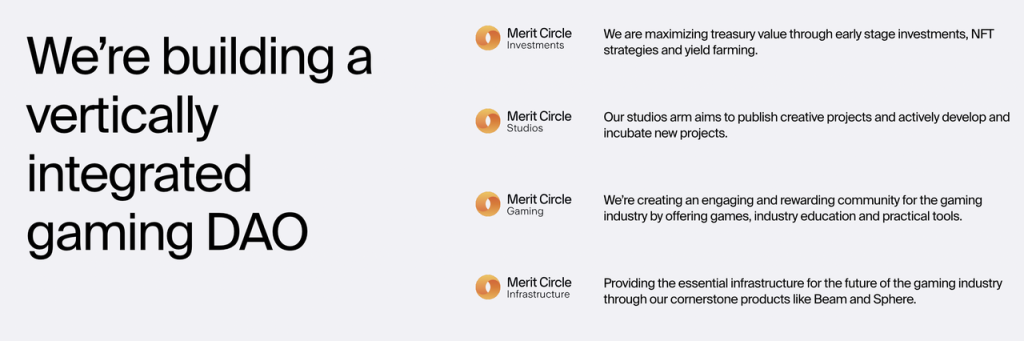

Merit Circle: 业务稳扎稳打,国库资金平衡最佳,稳定收益和高风险资产对半

Merit Circle(下文简称 MC)的官网里,对自己的定义是有四种功能的 Gaming DAO:投资、游戏工作室、奖励体系,基础设施(通过 Avalanche 子链打造游戏链 Beam)。从沟通透明度上 MC 相比另外两家公会也更胜一筹:国库资金的看板更新及时,不仅包含链上可查的 FT/NFT 数据,还公开了一级投资等非流动资产。在这里,我们主要分析两个部分:投资和孵化的情况,以及国库资金分配情况。

Merit Circle 官网

Merit Circle 官网

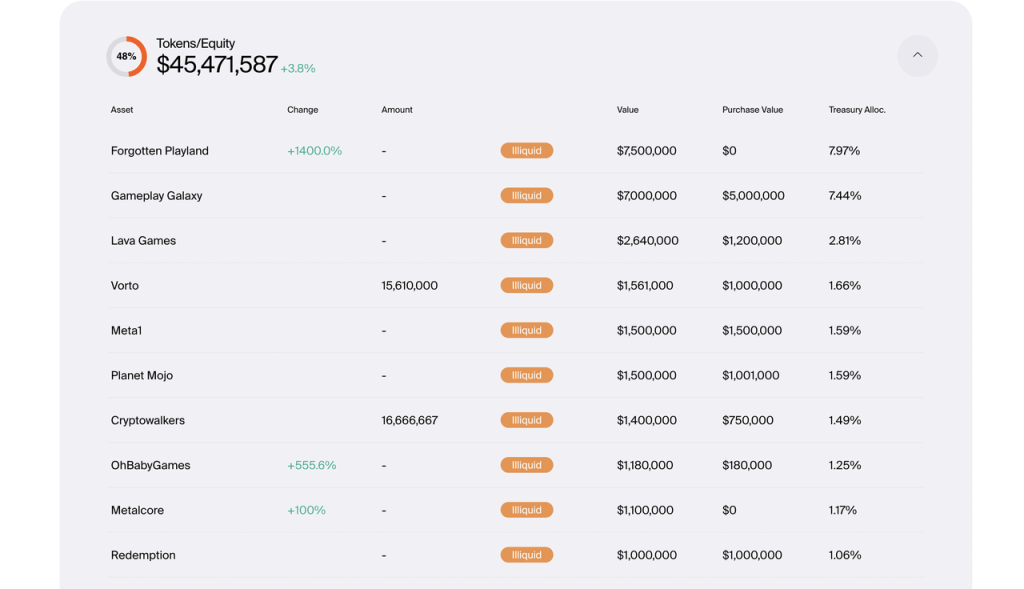

首先看投资和孵化,根据 MC 国库公开的数据,直至 23 年 6 月,MC 共持有 79 个游戏项目的 Equity / token,其中不乏不错团队背景和融资背景的大项目如 OhBabyGames 和 Xterio,这些资产的价值 $45.4M, 其中 $1.6M 已经可以公开交易,43.8M 为非流动资产,以及 0.3M $MC。此外,根据公示的购买价格,这些资产的总成本为 $29.9M,账面浮盈 51.8%。

https://treasury.meritcircle.io/treasury MC 投资项目的不完整截图

https://treasury.meritcircle.io/treasury MC 投资项目的不完整截图

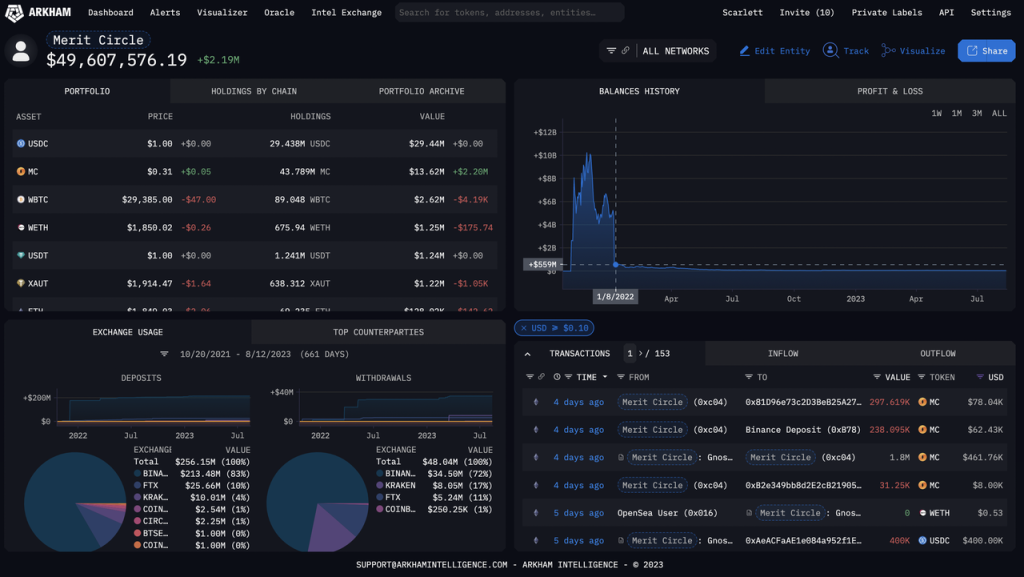

而链上国库资金的质量 MC 也明显强于 YGG,钱包中仅 27.4% 为自己的代币 $MC, 69.5% 为高流动性的稳定币和主流资产。

Merit Circle 国库地址资产情况,Arkham,Mint Ventures 制图

Merit Circle 国库地址资产情况,Arkham,Mint Ventures 制图

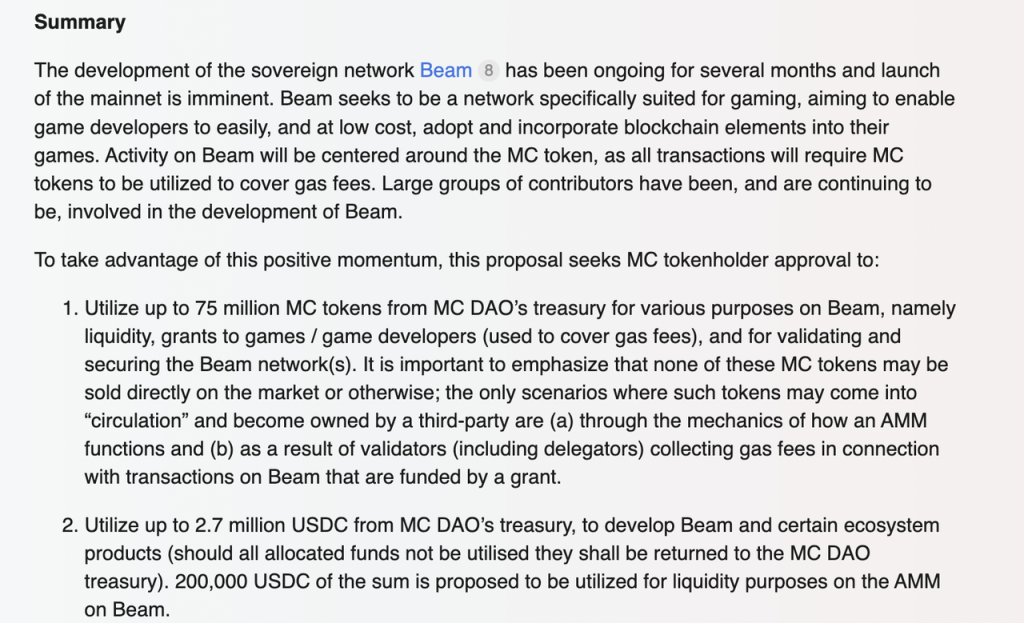

此外,MC 已经上线测试网的 Avalanche 子链 Beam 也是后续走势的一个重要事件。Beam 将采取 Proof of Stake 的模式,采用 $MC 作为 gas 代币,并将采用 LayerZero 作为跨链基础设施。目前已有三款游戏在基于 Beam 进行开发。8 月 14 日,团队在社区治理板块提出草案并开放讨论:

https://gov.meritcircle.io/t/beam-development-and-ecosystem-funding/822

https://gov.meritcircle.io/t/beam-development-and-ecosystem-funding/822

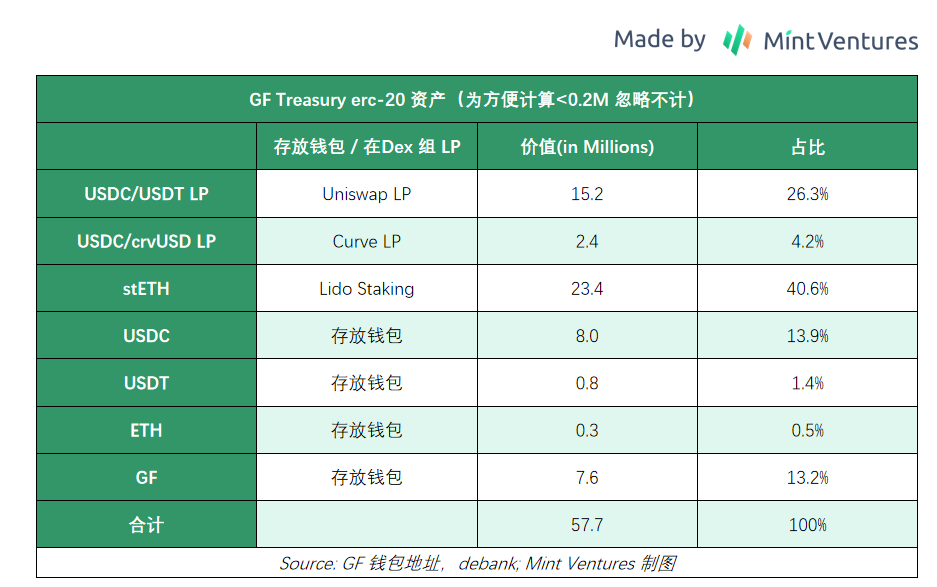

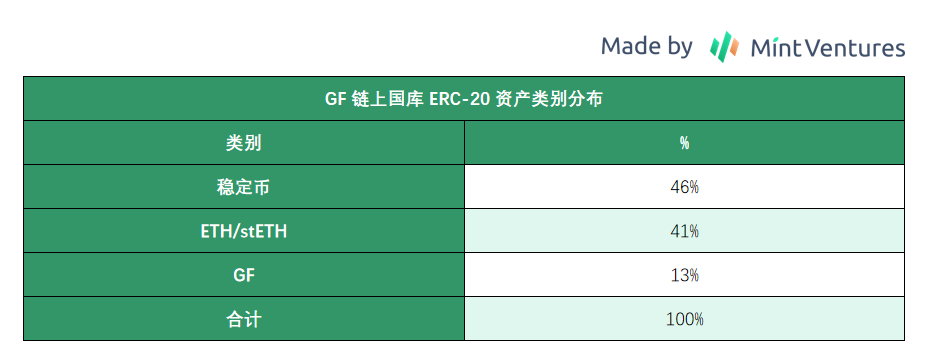

GuildFi:业务能力较弱,链上国库资金平衡较好,13% GF,46% 稳定币,41% stETH 寻求稳健收益

由于 GF 的资产有许多在 Uniswap 上做 LP,难以通过 Arkham 直接展示,下图为所公示钱包的 ERC-20 资产链上资产统计:可以看到,GF 的链上国库中有 46% 稳定币,41% ETH/stETH,13% GF,以及一些小额游戏相关代币的投资,共计 57.7M。

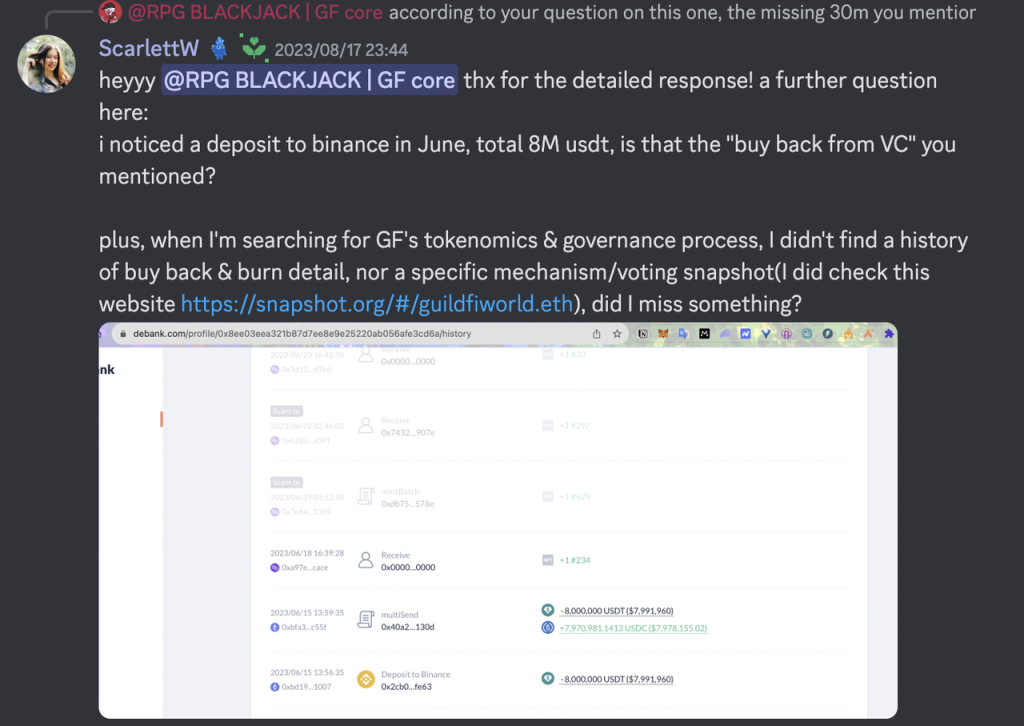

相较于 GF 发布半年度财务总结的数据,如今官方链上资产相比总结发布时的 71M 缩水了 19%, 主要由代币价格下跌和将 8M USDT 转账到 binance 导致的。官方团队表示,存放在 cex 中的资产主要用于日常运营和从投资人处回购。

相较于 GF 发布半年度财务总结的数据,如今官方链上资产相比总结发布时的 71M 缩水了 19%, 主要由代币价格下跌和将 8M USDT 转账到 binance 导致的。官方团队表示,存放在 cex 中的资产主要用于日常运营和从投资人处回购。

Source: Debank

Source: Debank

Source: GuildFi

Source: GuildFi

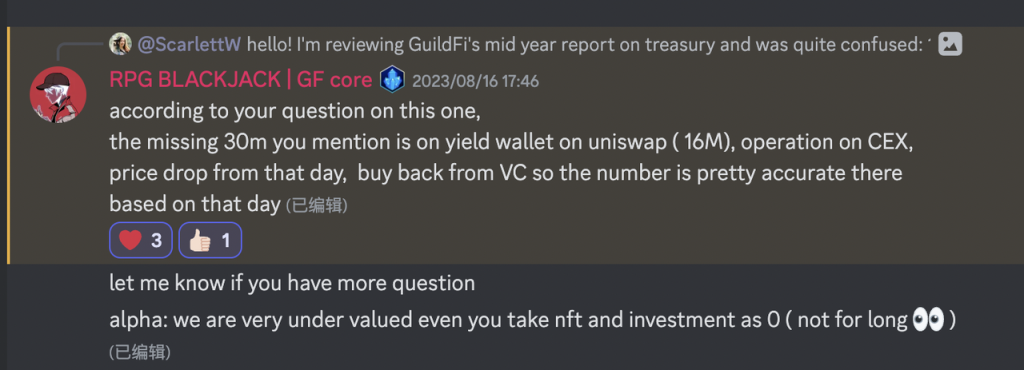

但在进一步提问“是否有公开的回购机制 & 回购历史记录时”,除了长达两天的“请耐心等待”,并没有给出合理的回答。

Discord 问答记录

Discord 问答记录

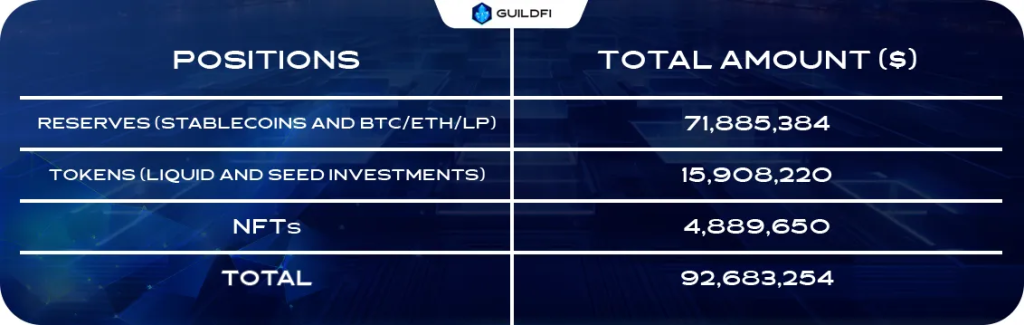

在半年度总结中,除了 Reserve 中的 $71M 资产(现链上共计 $57.7M),还有价值 $15.9M 的一级市场投资和其它游戏 token,以及价值 $4.8M 的 NFT。

GF 合作游戏

GF 合作游戏

3. DAO 建设和治理能力对比:Merit Circle 远远强于对手

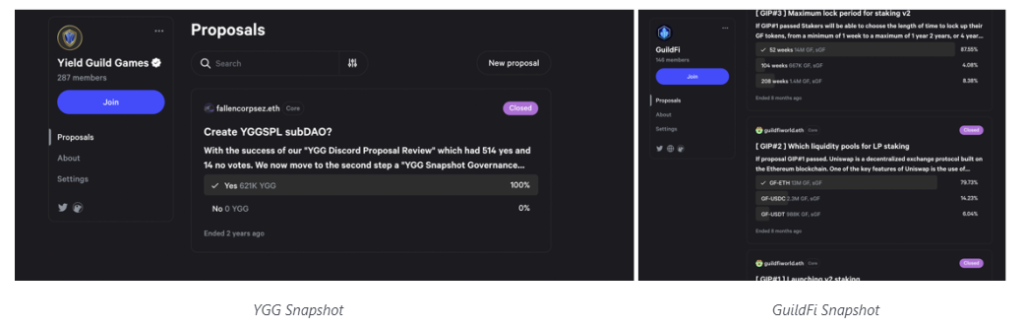

虽然在 21 年发布的白皮书中,YGG 和 GuildFi 都表示希望这个游戏公会的最终目标是成为一个 Gaming DAO,但实际上真正达成这个目标的却是 Merit Circle.

点开 YGG 和 GuildFi 的 Snapshot,我们只能看到几个历史久远的投票:

- YGG:两年前对于 SubDAO 的提议。

- GuildFi:八个月前三个关于 Staking System 的上线提案及细节。

而 Merit Circle 则会让用户看到一个运营流程完备、具有风控意识的 Gaming DAO / Investment DAO 应该是如何运行的:过去两年,Merit Circle 的 Snapshot 共有 26 个提案投票,其中有 DAO 治理、投资风险管理(退出和投资额度的授权机制)、游戏开发等。比较重要的提案有:

而 Merit Circle 则会让用户看到一个运营流程完备、具有风控意识的 Gaming DAO / Investment DAO 应该是如何运行的:过去两年,Merit Circle 的 Snapshot 共有 26 个提案投票,其中有 DAO 治理、投资风险管理(退出和投资额度的授权机制)、游戏开发等。比较重要的提案有:

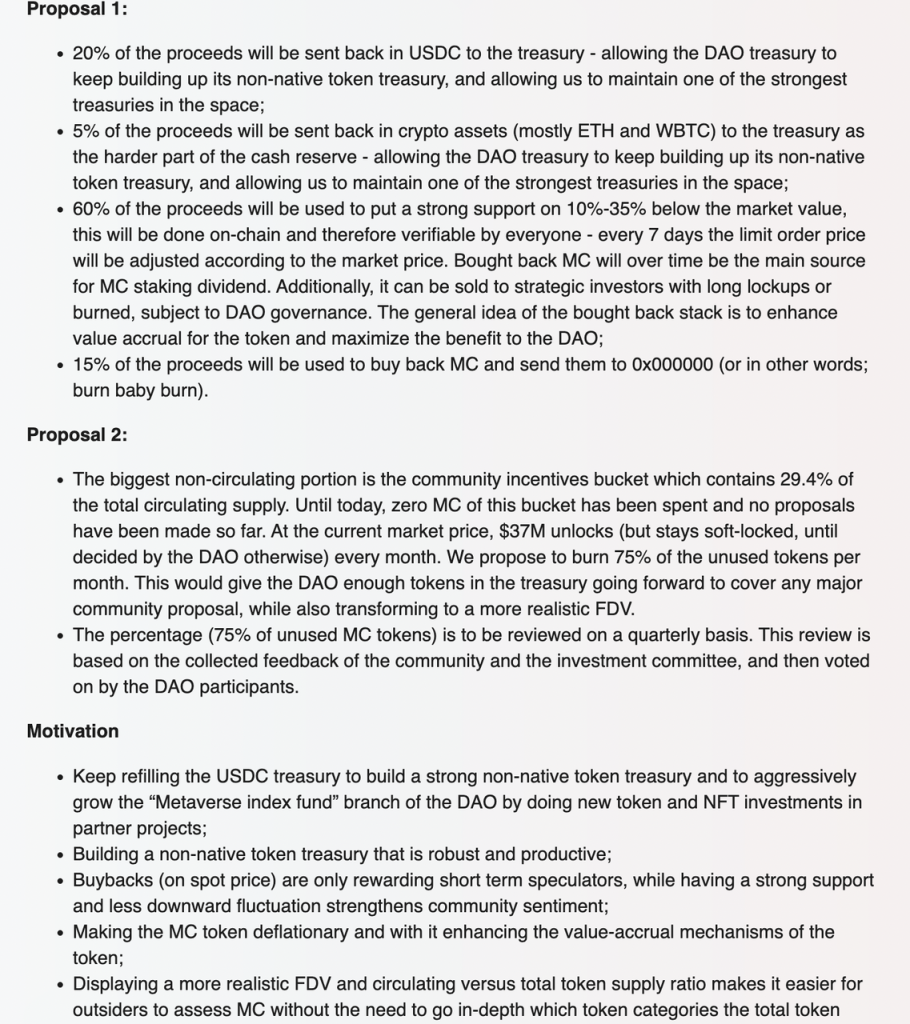

- 2022.01 MIP-7,确定收益分配和代币销毁。 20% 的收益以 $USDC 的形式保存在国库,5% 的收益以 $ETH/$WBTC 的形式保存在国库,60% 的收益用于适当时机低价回购以维持代币价格的稳定(低于 7 日均价 10-35% 时进行回购,这部分 $MC 主要进入质押奖励,也可销售给愿意长期锁仓的战略投资人),15% 的收益用于 $MC 的直接回购销毁。另外,由于代币解锁大多释放给「社区激励」,决定每月销毁 75% 解锁的「社区激励」代币(比例可以由社区投票修改)。为 DAO 的财务库提供足够的代币,以覆盖任何主要的社区提案,也将 mCap 转变为更现实的 FDV。 这里很难不惊讶于 $MC 的远见,以及面对巨大诱惑的冷静——主动销毁 75% 释放给 community 的代币并不是一个容易的决定,机制的完备是 $MC 国库资金平衡的基础。

$MC 回购和销毁公示 https://treasury.meritcircle.io/

$MC 回购和销毁公示 https://treasury.meritcircle.io/

https://gov.meritcircle.io/t/mip-7-sustainable-future-vision/192

https://gov.meritcircle.io/t/mip-7-sustainable-future-vision/192

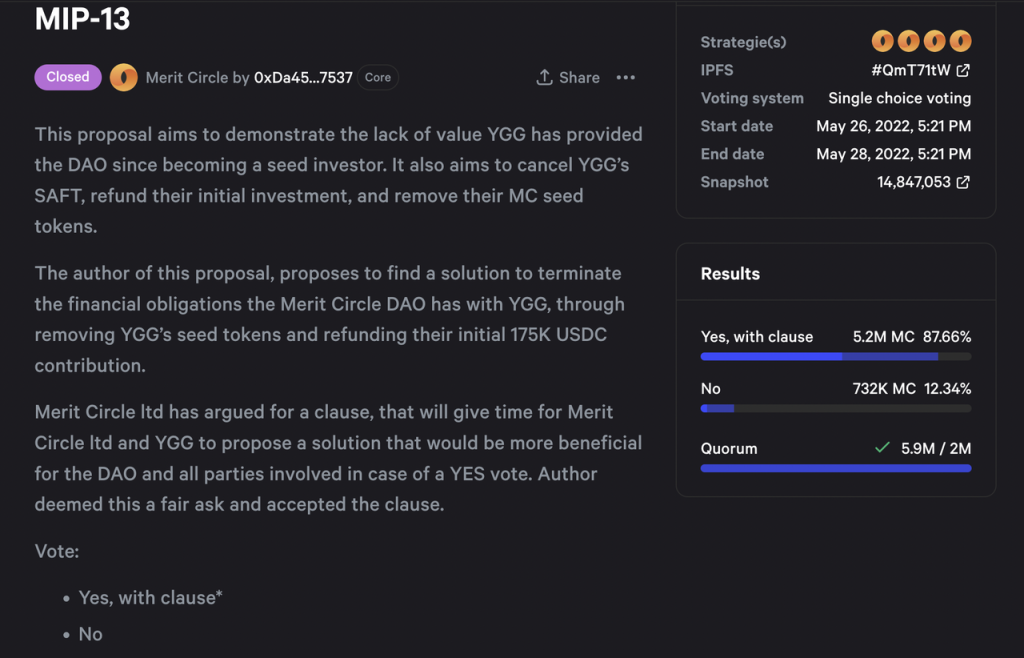

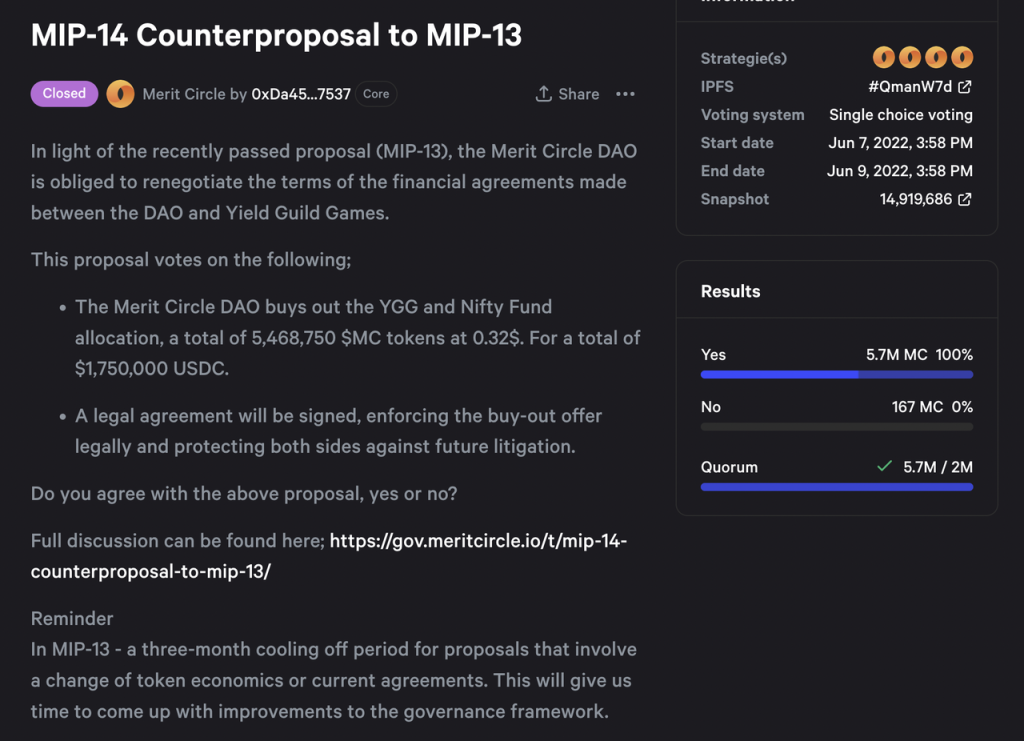

- 2022.05-06 退还 YGG 的投资。解除与没有实质性帮助的投资人之间的关系。

https://snapshot.org/#/meritcircle.eth/proposal/QmT71tWtTwk6q5Cd2kvhoLzxm76SpNaQGBR9RE7pCxBM58

https://snapshot.org/#/meritcircle.eth/proposal/QmT71tWtTwk6q5Cd2kvhoLzxm76SpNaQGBR9RE7pCxBM58

https://snapshot.org/#/meritcircle.eth/proposal/QmanW7dTyF2LvvU9iAGwj3i9D4F3TS7ZbxR33jVCmKMrgR

https://snapshot.org/#/meritcircle.eth/proposal/QmanW7dTyF2LvvU9iAGwj3i9D4F3TS7ZbxR33jVCmKMrgR

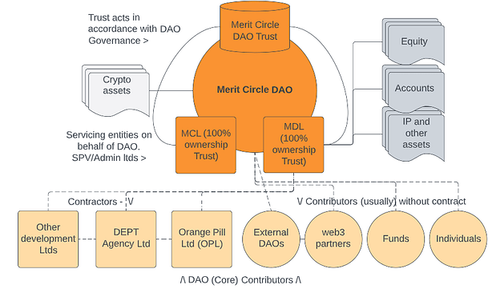

- 2022.07 DAO 架构的重组。

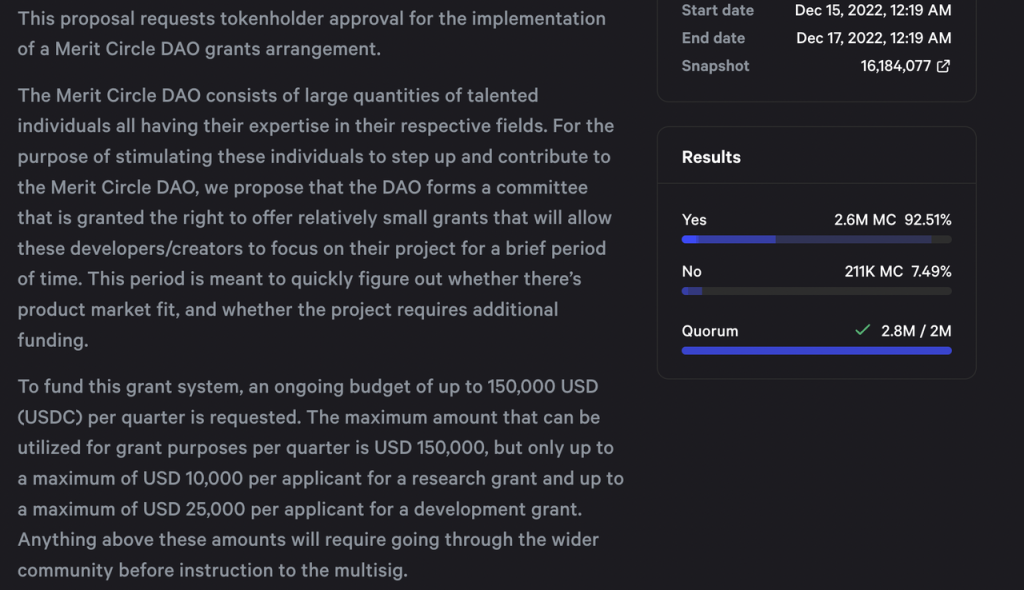

2022.12 Merit Circle Grants 的提议。每季度留出 150k USDC 用于小额激励研究和游戏开发,Research Grant 单笔不超过 10k, Development Grant 单笔不超过 25k。

2022.12 Merit Circle Grants 的提议。每季度留出 150k USDC 用于小额激励研究和游戏开发,Research Grant 单笔不超过 10k, Development Grant 单笔不超过 25k。

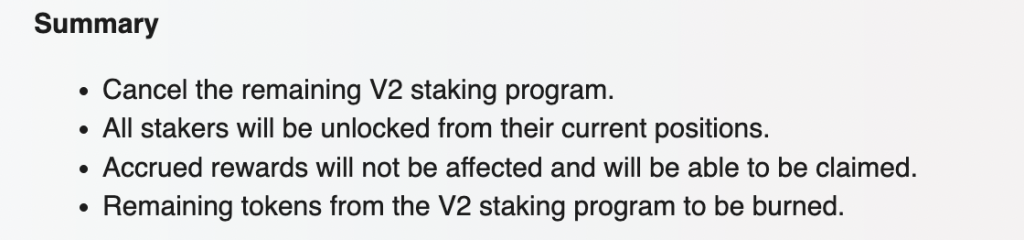

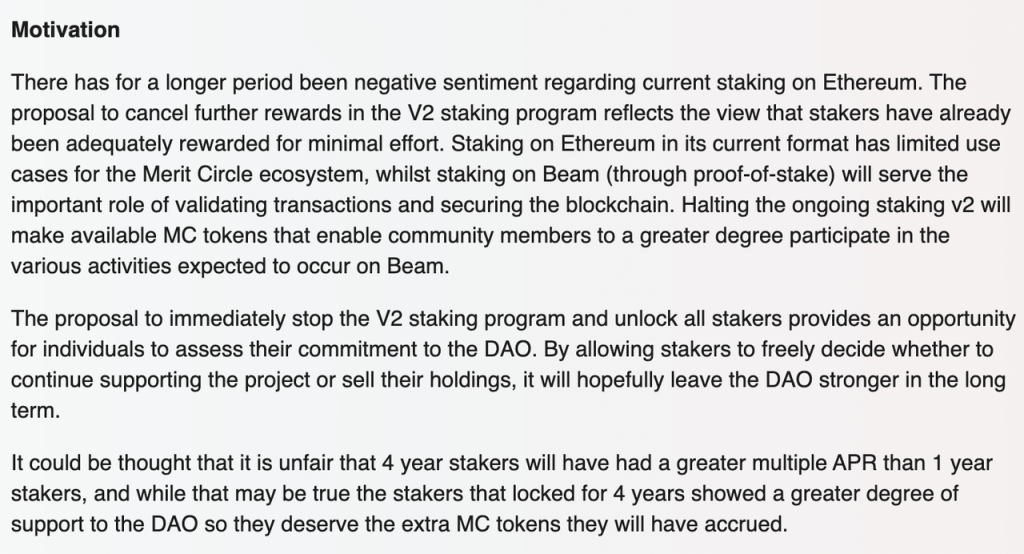

2023.07 取消 Uni V2 的后续 Staking 奖励,并将这部分未来奖励销毁。主要是考虑到现有的 Staking 模式对 Merit Circle 来说并不会带来太多好处,但后续在 Beam(MC 打算建设的游戏链,proof-of-stake)上的质押则有明确的用例,因而取消 V2 奖励,后续把质押奖励集中在 Beam 上。

2023.07 取消 Uni V2 的后续 Staking 奖励,并将这部分未来奖励销毁。主要是考虑到现有的 Staking 模式对 Merit Circle 来说并不会带来太多好处,但后续在 Beam(MC 打算建设的游戏链,proof-of-stake)上的质押则有明确的用例,因而取消 V2 奖励,后续把质押奖励集中在 Beam 上。

https://gov.meritcircle.io/t/mip-26-cancel-all-future-v2-v3-staking-rewards-and-unlock-all-v2-stakers-proposal/803

https://gov.meritcircle.io/t/mip-26-cancel-all-future-v2-v3-staking-rewards-and-unlock-all-v2-stakers-proposal/803

通过几条提案的梳理可以看到,虽然提案人主要是团队,投票人数也并不算多(基本在 5M $MC 左右),但 Merit Circle 的团队在战略思路上相当清晰,不惜放弃短期利益维护社区的长期利益,治理也相对透明。

4. 总结对比:业务能力、投资能力、风险控制能力和市值对比

4.1 业务能力:MC 业务更多元,YGG 用户基础更广,GF 掉队

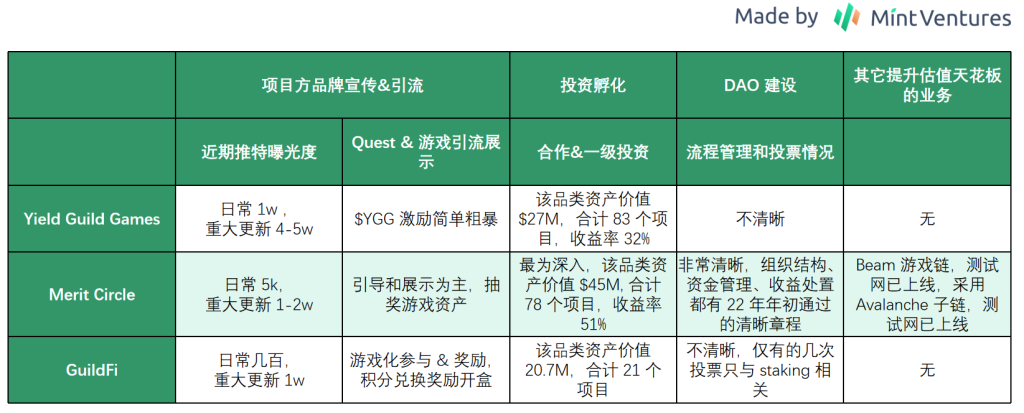

此外,从组织架构上看,YGG 的模式是 Axie 时代的产物——YGG 之下延伸出区域性的 sub DAO,方便区域性的成员触达和管理,并且缺乏与时俱进的风控体系。而 Merit Circle 则更像是一个游戏大厂,投资(且有完整风控体系)、孵化、宣传、基础设施,各个维度都做得不错。GuildFi 的投资能力和市场活跃度都逊于前两者。

此外,从组织架构上看,YGG 的模式是 Axie 时代的产物——YGG 之下延伸出区域性的 sub DAO,方便区域性的成员触达和管理,并且缺乏与时俱进的风控体系。而 Merit Circle 则更像是一个游戏大厂,投资(且有完整风控体系)、孵化、宣传、基础设施,各个维度都做得不错。GuildFi 的投资能力和市场活跃度都逊于前两者。

4.2 对外合作和投资能力:MC 居首位,YGG 规模和收益率次之,GF 规模最小,收益率未知

4.3 风险控制能力:MC 居首位,GF 次之,YGG 表现糟糕

4.3 风险控制能力:MC 居首位,GF 次之,YGG 表现糟糕

这部分的评价标准为两方面:

- 团队对于资产的交易、管理和控制是否公开透明,且符合预先制定的机制,这一点上 MC >> GF/YGG

- 资产代币对总资产价格的影响有多大,如果「自身代币/总资产」占比过高,则是风控能力不佳的表现。仓位管理 GF>MC>YGG。

整体来看 MC 居首位,GF 次之,YGG 则表现糟糕。

4.4 估值对比:$MC 已进入高位,$YGG 正常回落,$GF 业务弱势导致市值 < 国库稳定币+蓝筹总价值

4.4 估值对比:$MC 已进入高位,$YGG 正常回落,$GF 业务弱势导致市值 < 国库稳定币+蓝筹总价值

由于公会的业务性质,项目的国库资产可以部分反映业务情况。前文已经提到,公会目前的核心功能是:

- 依托手头的玩家来服务游戏项目方

- 投资孵化

这部分功能对应的项目资产一部分进入对外合作和投资账面价值(NFT, FT, 股权),一部分可能已经转化成了稳定币和蓝筹留在国库。因此,对国库资产的对比可以部分反映公会项目的估值情况。

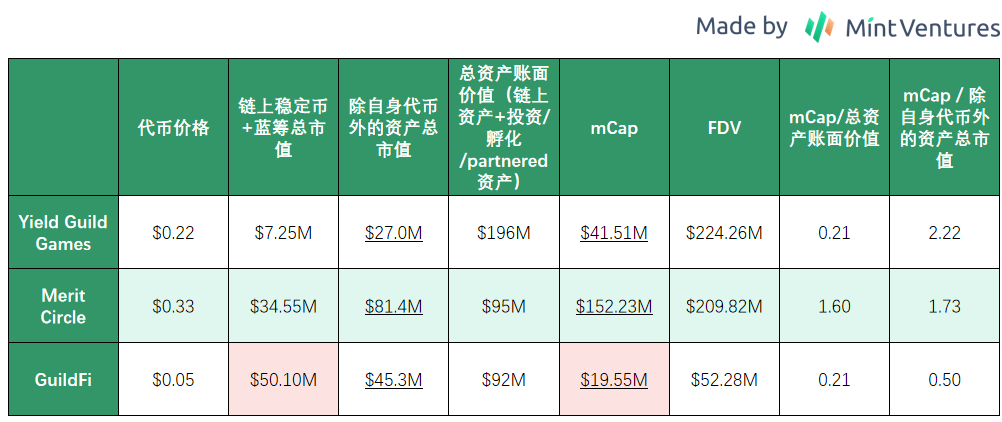

在本次 $YGG 拉盘启动前,$YGG 的日交易量仅每天数百万刀,流动性相当有限。而 YGG 国库中 $YGG 的占比高达 82%,意味着一旦抛售只会对价格造成毁灭性的打击,所以这里将同时对比「mCap/总资产账面价值」和「mCap/除自身代币外的资产总市值」以求客观性。综合考虑之下,价值支撑 $GF > $MC >= $YGG(请注意,不管是「总资产账面价值」还是「除自身代币外的资产总市值」都包含「稳定币+蓝筹」和「投资/对外合作带来的 FT / NFT」,后者的计价不是市场公允价值,而是来自于融资估值,未来如果代币上市或项目发展不顺,有较大的资产减计风险。并且,对「投资/对外合作带来的 FT / NFT」,除了 Merit Circle 公示出了所有项目的成本和账面价值,其它两家并没有给出具体的算法,因此也可能有统计口径的问题。)

在本次 $YGG 拉盘启动前,$YGG 的日交易量仅每天数百万刀,流动性相当有限。而 YGG 国库中 $YGG 的占比高达 82%,意味着一旦抛售只会对价格造成毁灭性的打击,所以这里将同时对比「mCap/总资产账面价值」和「mCap/除自身代币外的资产总市值」以求客观性。综合考虑之下,价值支撑 $GF > $MC >= $YGG(请注意,不管是「总资产账面价值」还是「除自身代币外的资产总市值」都包含「稳定币+蓝筹」和「投资/对外合作带来的 FT / NFT」,后者的计价不是市场公允价值,而是来自于融资估值,未来如果代币上市或项目发展不顺,有较大的资产减计风险。并且,对「投资/对外合作带来的 FT / NFT」,除了 Merit Circle 公示出了所有项目的成本和账面价值,其它两家并没有给出具体的算法,因此也可能有统计口径的问题。)

由于 $MC 的解锁已经大半完成,但 $YGG 和 $GF 还有大量代币未解锁,从FDV/mCap的角度,潜在下行风险 $YGG>$GF>$MC.

除了 $MC 有明确的代币回购机制外,其余项目均无代币回购机制,GF 有奖励释放量固定的 Staking 机制,YGG 连 staking 都没有。加上 GuildFi 在业务层面的弱势,即使 $GF 市值小于其链上稳定币和蓝筹的总市值,也难以给出“被低估”的结论。

从未来 Upside 观察,MC 后续有游戏链的叙事,以及 POS 链顺理成章的质押获利价值捕获,而 YGG 给出的后续是在 Base 上开设新的 Quest System. GF 暂时没有业务叙事上的突破。

参考资料

- https://meritcircle.io/

- https://medium.com/@meritcircle/looking-back-at-2022-an-unforgettable-ride-c45b9fdcd225

- https://medium.com/guildfi/guildfi-mid-year-update-94ac88a55017

- https://medium.com/yield-guild-games/yield-guild-games-community-update-q2-2023-e534b60340fd

本内容旨在传递行业动态,不构成投资建议或承诺。